Ubezpieczenie do Egiptu – jaką sumę leczenia wybrać, co obejmuje i ile kosztuje

Ubezpieczenie do Egiptu – jaką sumę leczenia wybrać, co obejmuje i ile kosztuje

Ubezpieczenie do Albanii – jaką polisę wybrać i dlaczego sam EKUZ nie wystarczy

Ubezpieczenie do Albanii – jaką polisę wybrać i dlaczego sam EKUZ nie wystarczy

Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Jak ubezpieczyć telefon? Gdzie? Ile kosztuje polisa?

Smartfon to dziś mały komputer – i jednocześnie jedna z najczęściej psujących się rzeczy, które nosimy przy sobie. Pęknięty wyświetlacz, zalanie, kradzież „z ręki” albo z kieszeni – to wszystko realne scenariusze, a koszt naprawy nowego modelu potrafi sięgnąć nawet kilkudziesięciu procent ceny urządzenia.

Według badania Biostat na zlecenie iMad wynika, że najczęstszym uszkodzeniem telefonu jest zbicie wyświetlacza! Aż 80,5% respondentów badania, choć raz w życiu zbiło wyświetlacz! Oznacza to, że tylko niecałe 20% osób miało to szczęście i udało im się zachować ten najdelikatniejszy elementy w całości. Najczęstszym powodem zniszczeń jest przypadkowy upadek, zabawa z dzieckiem oraz nieuwaga podczas wakacji.

Co więcej, zaledwie niecałe 10% badanych decyduje się na naprawę w ciągu kilku dni od uszkodzenia. Taki mały procent osób może wynikać z kosztów naprawy, które czasami są naprawdę wysokie! Należy wiedzieć, że używanie smartfona z uszkodzonym wyświetlaczem zwiększa ryzyko wystąpienia innych awarii i zdecydowanie zmniejsza komfort korzystania z urządzenia.

Jednocześnie nie w każdej sytuacji ubezpieczenie telefonu będzie opłacalne. Poniżej masz przewodnik – oparty o aktualne przepisy i produkty dostępne na rynku – który ma pomóc odpowiedzieć na dwa kluczowe pytania

– czy w Twoim przypadku w ogóle warto kupować polisę,

– a jeśli tak – jaką wybrać i jak nie dać się „wrobić” w mało sensowną ochronę.

Zanim kupisz ubezpieczenie – jakie prawa już masz

Zanim zaczniesz szukać polisy, warto wiedzieć, że część ryzyk jest już pokryta przez prawo i gwarancję producenta.

Rękojmia konsumencka po zmianach 2023

Od 1 stycznia 2023 r. zasady odpowiedzialności sprzedawcy za wady rzeczy (w tym smartfonów jako „towarów z elementami cyfrowymi”) są oparte na implementacji unijnej dyrektywy 2019/771 do polskiej ustawy o prawach konsumenta.

W praktyce oznacza to, że gdy telefon ma wadę fabryczną lub ukrytą, możesz żądać od sprzedawcy m.in.

→ naprawy,

→ wymiany,

→ obniżenia ceny,

→ a w ostateczności – odstąpienia od umowy (zwrot pieniędzy).

To dotyczy typowych usterek, które nie wynikają z Twojej winy – np. samoczynne gaśnięcie telefonu, problemy z ładowaniem, wadliwy moduł aparatu itp.

Gwarancja producenta

Dodatkowo wielu producentów (Apple, Samsung, Xiaomi itd.) udziela dobrowolnej gwarancji. To odrębne od rękojmi zobowiązanie – zasady określa karta gwarancyjna danego producenta.

Najczęściej

-

obejmuje wady materiałowe i produkcyjne,

-

nie obejmuje szkód mechanicznych (upadek, zalanie, zbity ekran).

Dlatego gwarancja nie zastąpi polisy obejmującej typowe „ludzkie” wypadki z telefonem.

Prawo do naprawy (Right to Repair – R2R)

W czerwcu 2024 r. przyjęto w UE dyrektywę 2024/1799 o wspólnych zasadach promujących naprawę towarów – tzw. „prawo do naprawy”. Weszła w życie 30 lipca 2024 r., a państwa członkowskie – w tym Polska – mają czas na pełne wdrożenie do 31 lipca 2026 r.

Co to oznacza dla użytkownika smartfona:

→ łatwiejszy dostęp do napraw, części zamiennych i serwisów (również niezależnych),

→ nacisk na naprawę zamiast wymiany na nowy sprzęt,

→ w przyszłości – lepszą „naprawialność” urządzeń (wymogi dot. punktacji naprawialności).

To ważny trend – bo przy rozsądnych cenach napraw nie zawsze opłaca się płacić wysokiej składki za polisę przez kilka lat.

Gdzie można dziś ubezpieczyć telefon

Najczęstsze opcje ochrony telefonu komórkowego:

→ u operatora komórkowego

→ w banku / fintechu jako element ochrony zakupów

→ w osobnej polisie sprzętu elektronicznego

→ w ramach polisy mieszkaniowej

→ „samoubezpieczenie”, czyli własny fundusz na naprawy.

Ubezpieczenie telefonu u operatora (Play, Orange, T-Mobile, Plus)

Operatorzy komórkowi oferują różne pakiety typu „ochrona urządzenia” / „ubezpieczenie telefonu”, które często można dokupić przy zakupie telefonu na raty lub abonament.

Zwykle obejmują

→ przypadkowe uszkodzenia (upadek, stłuczenie, zalanie)

→ czasem kradzież (najczęściej kradzież z włamaniem lub rabunek)

→ naprawę w określonych serwisach lub wymianę urządzenia.

Na co uważać

→ ceny: zamiast pamiętać konkretne stawki, patrz raczej na proporcję składka → suma ubezpieczenia

→ limity wieku telefonu (np. tylko urządzenia kupione u operatora i nie starsze niż X miesięcy)

→udział własny w szkodzie i limity liczby szkód.

Taką ochronę znajdziesz w aktualnych ofertach operatorów, ale szczegóły (ceny, sumy, limity) zmieniają się na tyle często, że zawsze trzeba sięgnąć do aktualnego OWU i cennika.

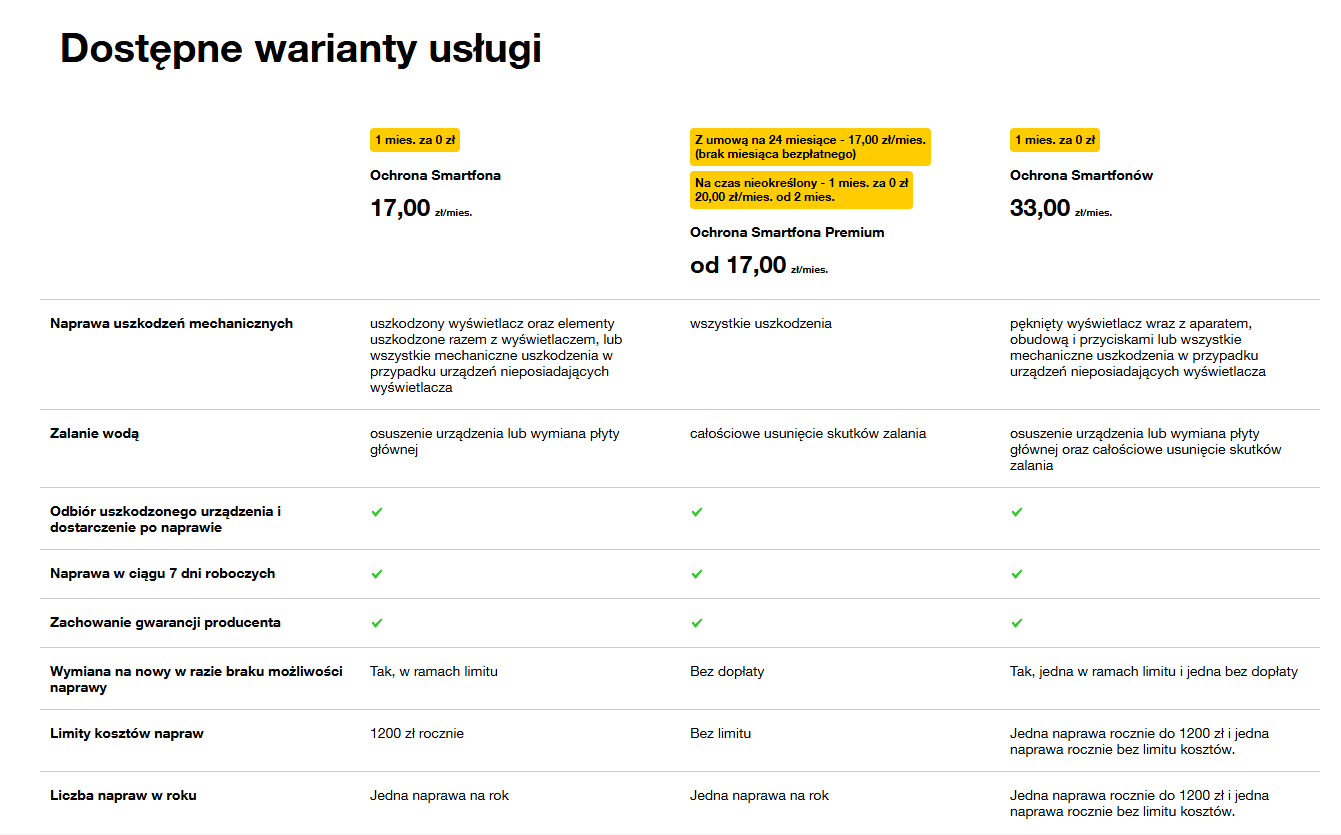

Ubezpieczenie telefonu w Play

W Play masz ubezpieczenie samego wyświetlacza.

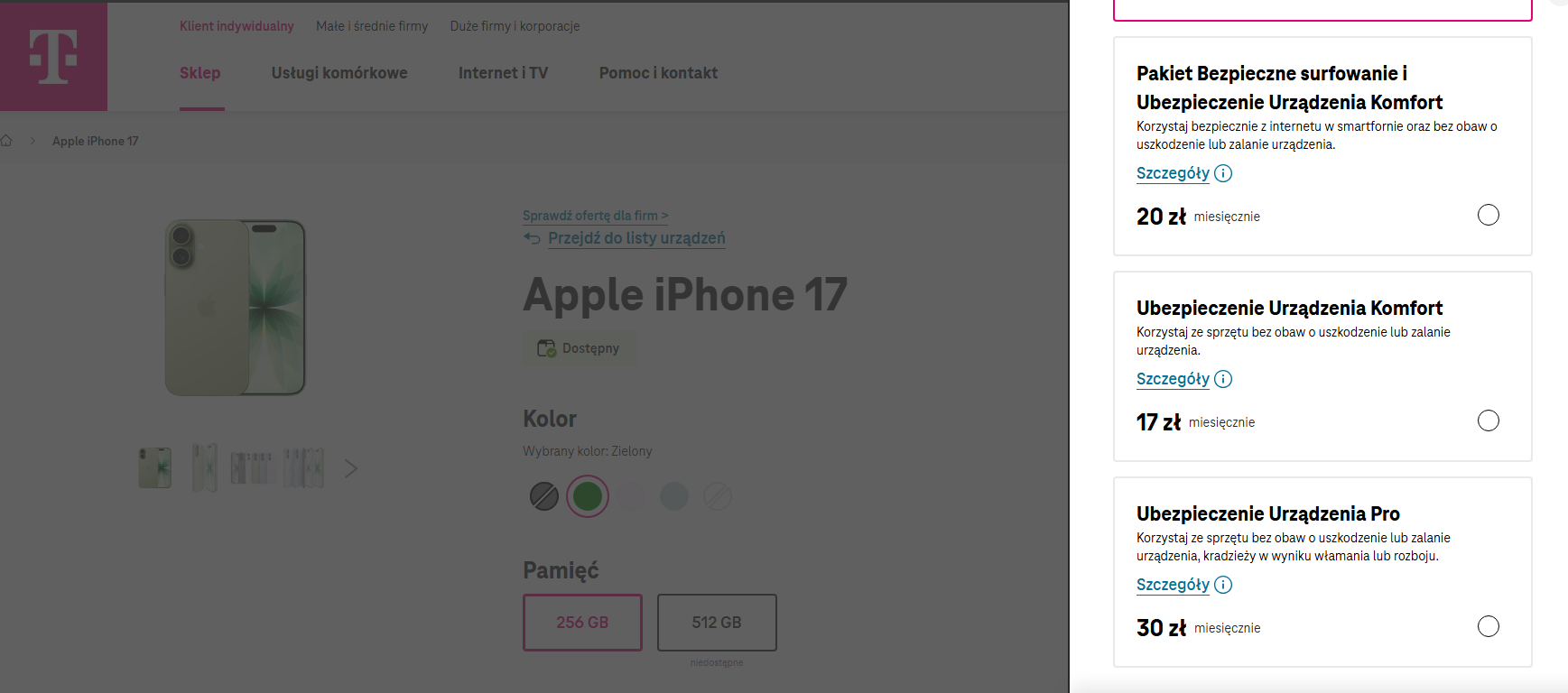

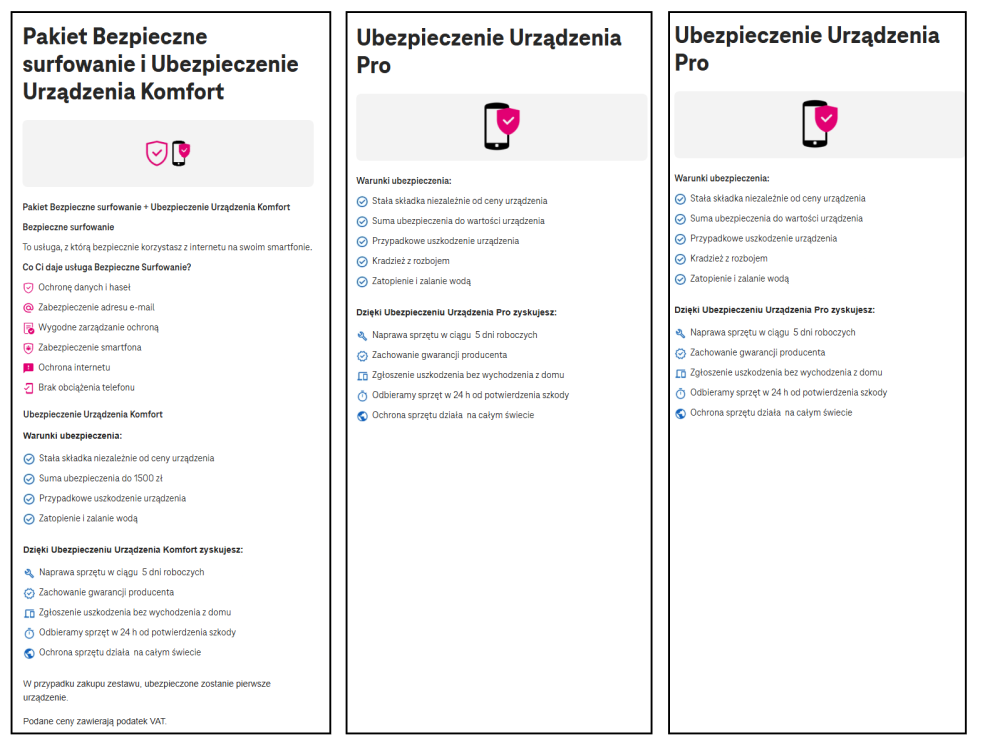

Ubezpieczenie telefonu Orange

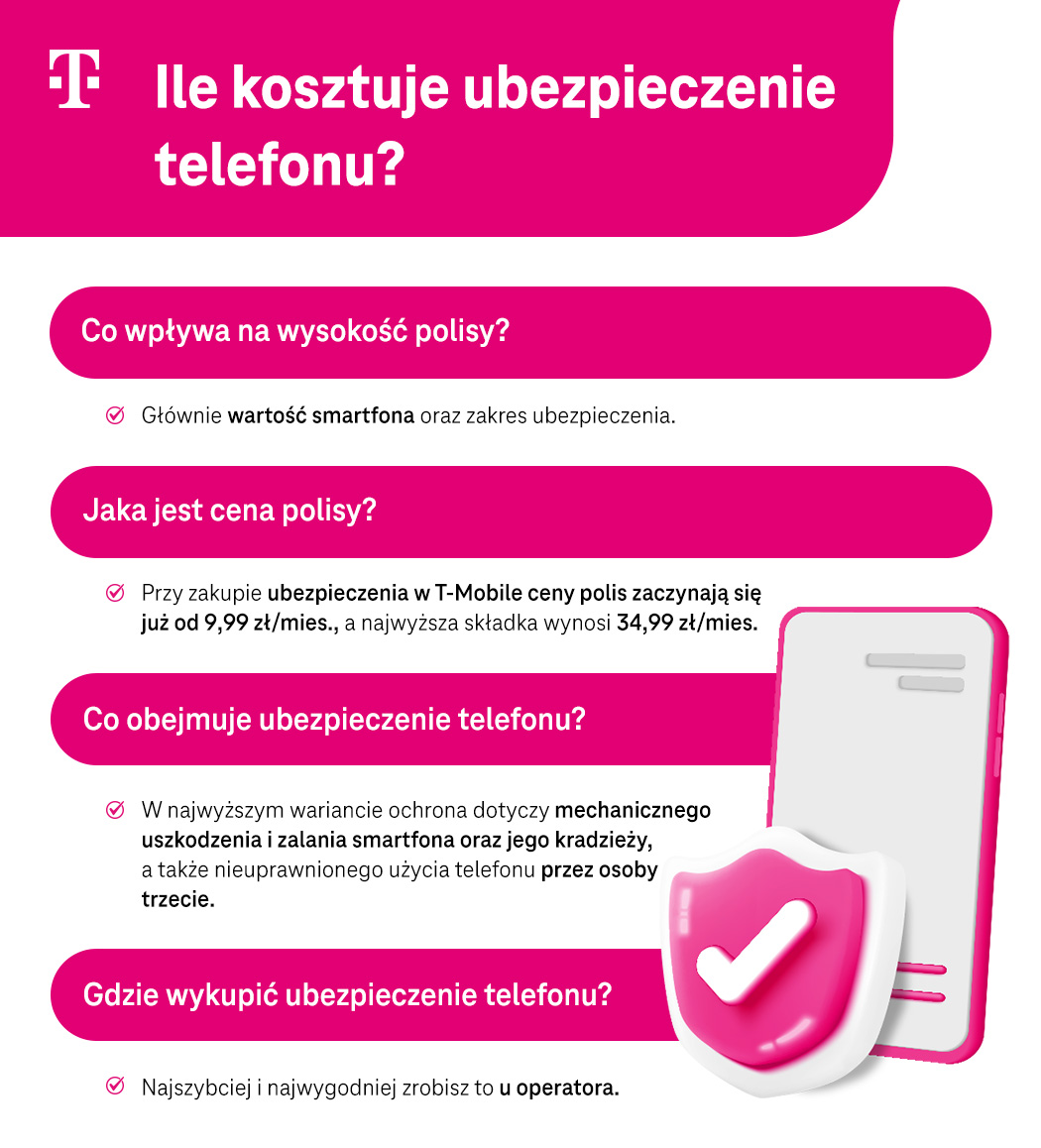

Ubezpieczenie telefonu T-Mobile

Telefon w T-Mobile ubezpieczysz podczas zakupów online albo w salonie.

Ceny ubezpieczenia telefonu w T-Mobile zaczynają się od 9,99 zł miesięcznie i sięgają 34,99 zł miesięcznie za najszersze pakiety i najdroższy sprzęt.

Ubezpieczenie Telefonu w Plusie

Plus nie oferuje ubezpieczenia w formie polisy ubezpieczeniowej, ale gdyby miało miejsce uszkodzenie urządzenia, naprawią Ci je raz w roku bezpłatnie, jak sama firma podaje: „Nie zadając zbędnych pytań”.

Ubezpieczenie telefonu w elektromarkecie

Dzisiaj kupić ubezpieczenie sprzętu AGD w markecie jest bardzo łatwe. Ba! Pracownicy sklepu nie pozwolą Ci kupić niczego wartościowego bez pytania o ubezpieczenie lub przedłużoną gwarancję.

Ubezpieczenie telefonu w Euro RTV AGD

Ubezpieczenie telefonu w Media Expert

Ubezpieczenie telefonu w Media Markt

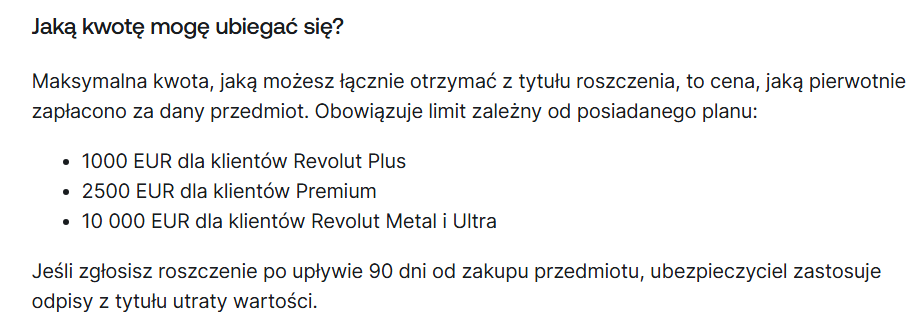

Ubezpieczenie z kartą płatniczą lub fintech (np. Revolut)

Część banków i fintechów oferuje tzw. purchase protection – ochronę zakupów dokonanych kartą. W ramach tej ochrony smartfon może być objęty ubezpieczeniem, ale pod pewnymi warunkami.

Na przykład Revolut w płatnych planach (Plus, Premium, Metal, Ultra) oferuje ochronę zakupów, która może pokryć koszty naprawy lub wymiany przedmiotów (w tym telefonu) w razie kradzieży lub poważnego uszkodzenia – oczywiście w określonym limicie kwotowym i czasie od zakupu (nawet do 365 dni dla ochrony zakupów).

Oto wycinek ze strony Revolut:

Usługę dla Revolut aktualnie świadczy firma Qover.

Dodatkowe ograniczenia dotyczą telefonów

-

trzeba zapłacić za telefon daną kartą/kontem

-

obowiązują roczne limity kwotowe oraz np. ograniczenie liczby szkód – przy telefonach często maksymalnie jedna szkoda na 12 miesięcy.

To bardzo przydatna opcja przy nowych, drogich telefonach kupowanych „na raz”, ale

-

zwykle nie działa przy używanych urządzeniach

-

chroni głównie w pierwszym roku od zakupu

-

nie obejmuje typowych „drobnych” usterek, tylko poważne szkody.

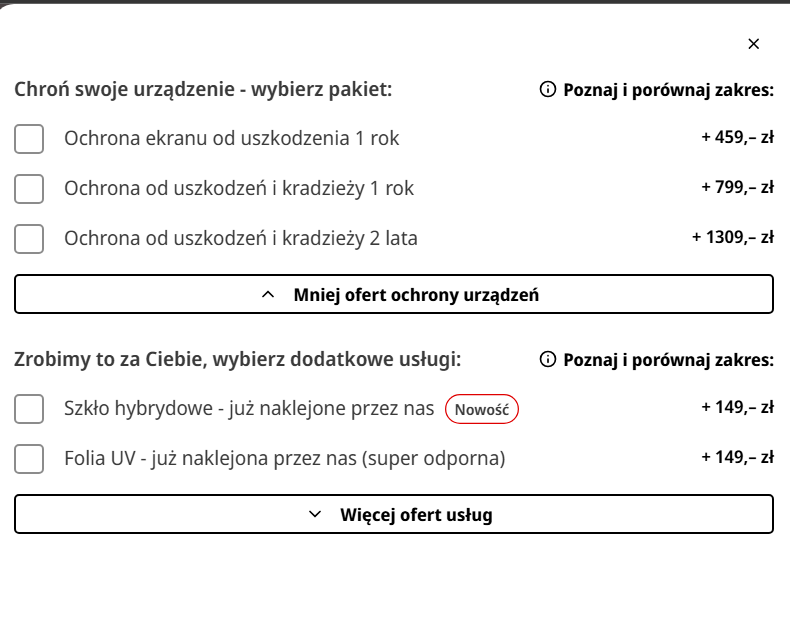

Osobne ubezpieczenie telefonu / sprzętu elektronicznego

Na rynku funkcjonują polisy dedykowane sprzętowi elektronicznemu – oferowane przez towarzystwa ubezpieczeniowe i pośredników. To ubezpieczenia mienia, dobrowolne, które mają chronić przed skutkami m.in. przypadkowego uszkodzenia, kradzieży, przepięcia czy awarii, w zależności od wariantu.

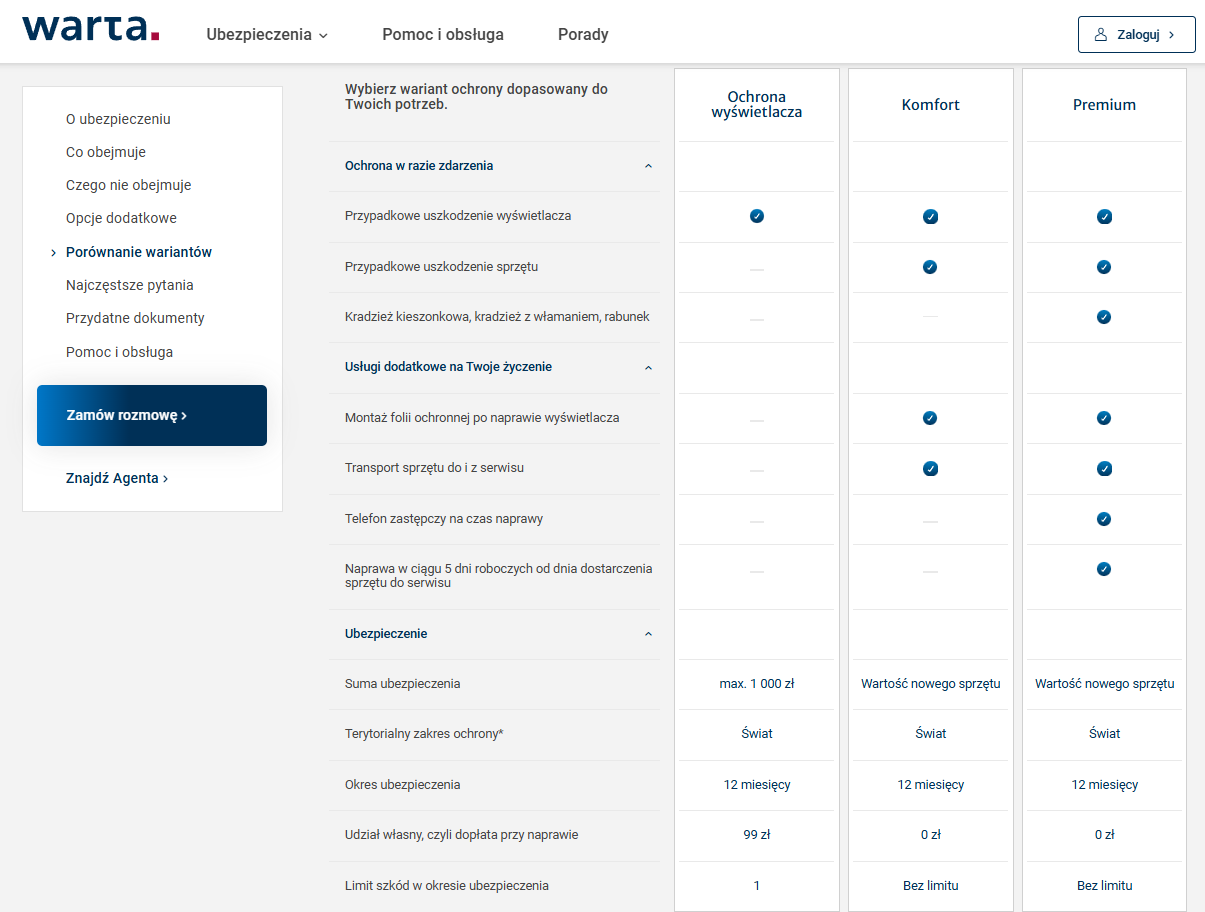

Przykład – Warta Smart Pakiet

-

pozwala ubezpieczyć różne urządzenia elektroniczne (w tym telefony)

-

w zależności od wariantu może obejmować m.in. przypadkowe uszkodzenia, kradzież z włamaniem czy kradzież kieszonkową

-

warunki określają aktualne Ogólne Warunki Ubezpieczenia (OWU) obowiązujące od 22 czerwca 2025 r.

Tego typu polisa jest zwykle bardziej elastyczna niż rozwiązania operatorów – często można ubezpieczyć także sprzęt używany (do określonego wieku urządzenia).

Ubezpieczenie telefonu w ramach ubezpieczenia nieruchomości

Bardzo często telefon można ubezpieczyć w ramach polisy mieszkaniowej, jako element tzw. ruchomości domowych lub sprzętu elektronicznego.

Jak to działa

-

telefon jest traktowany jak część wyposażenia domu / mieszkania

-

ochrona obejmuje np. pożar, zalanie, przepięcie, kradzież z włamaniem czy rabunek

-

za dodatkową składkę można rozszerzyć zakres na tzw. „ryzyka zewnętrzne”, czyli szkody poza lokalem (np. kradzież na ulicy).

Ograniczenia

-

kradzież „z kieszeni” bez śladów włamania często jest wyłączona albo wymaga specjalnego rozszerzenia

-

przypadkowe uszkodzenie (upuszczenie, zalanie kawą) nie zawsze jest standardowo objęte i może wymagać dodatkowego pakietu „sprzęt elektroniczny od wszystkich ryzyk”.

To rozwiązanie bywa tańsze niż osobna polisa na telefon, ale zwykle lepiej chroni przy „poważnych” zdarzeniach (pożar, włamanie), niż przy zwykłym upadku z biurka.

Dedykowane ubezpieczenia telefonu / urządzeń mobilnych

|

|

PZU |

Warta |

Allianz |

|

Nazwa produktu / forma |

Ubezpieczenie urządzeń mobilnych (Dział II, grupa 9) |

„Warta Smart Pakiet” (dawniej także „Bezpieczny Smartfon” we współpracy z Orange) |

„Ochrona smartfona” (dla abonentów Play) + pakiety sprzętu w innych kanałach |

|

Co można ubezpieczyć |

- Smartfony - Tablety - Laptopy |

- Smartfony - Tablety - Smartwatche |

- Smartfony i inne urządzenia mobilne kupione u partnera (np. Play, wybrane sklepy) |

|

Główne warianty / zakres |

- Uszkodzenie wyświetlacza |

- Ochrona wyświetlacza (pęknięcie/stłuczenie) |

Typowe pakiety: |

|

Kanał sprzedaży / dla kogo |

- Produkt indywidualny, sprzedawany m.in. przez agentów, pośredników oraz partnerów handlowych (sklepy z elektroniką) |

- Sprzedaż jako osobna polisa przez Wartę (online/agent) |

- Głównie jako dodatek przy zakupie telefonu u operatora sieci (Play) lub w sklepach z elektroniką |

|

Ważne uwagi |

- Ochrona w formule „all risk” w ramach wybranego wariantu (poza wyłączeniami) |

- Usługa door-to-door (kurier odbiera i odwozi telefon do serwisu) |

- Ubezpieczyć można zazwyczaj nowe urządzenia (np. do 2 lat) |

Ubezpieczenie telefonu w innych produktach (mieszkanie, firma, rzeczy osobiste)

|

|

Generali |

Link4 |

UNIQA |

Inter Polska |

TUZ Ubezpieczenia |

Benefia, Europa Ubezpieczenia |

Wiener |

Proama |

Pozostałe TU (np. TUZ, Link4, Benefia, Europa, część produktów Generali/Proama) |

|

Jakim produktem obejmujesz telefon |

- Polisa mieszkaniowa z ruchomościami domowymi - Ubezpieczenie rzeczy osobistych od rabunku i kradzieży z włamaniem z wnętrza pojazdu |

- Ubezpieczenie mieszkania/domku z rozszerzeniem o ruchomości domowe (w tym sprzęt RTV/AGD, smartfony) |

- Ubezpieczenie mieszkania/domu z rozszerzeniem o ruchomości domowe oraz ruchomości poza domem |

- Ubezpieczenie domu i mieszkania (np. INTER Lokum) z ruchomościami domowymi |

- Ubezpieczenie mieszkania/domu z ruchomościami domowymi |

- Standardowe polisy mieszkaniowe z ruchomościami domowymi (w różnych brandach) |

- Pakiet 4 Kąty – ubezpieczenie domu/mieszkania z ruchomościami |

- Ubezpieczenie mieszkania Proama – mury, elementy stałe, ruchomości domowe, rzeczy osobiste poza miejscem zamieszkania |

- Polisy firmowe (mienie firmy / sprzęt elektroniczny) |

|

Jak telefon jest traktowany |

- Telefon jako rzecz osobista / ruchomość domowa |

- Smartfon jako ruchomość domowa lub „mienie osobiste” |

- Telefon jako sprzęt telekomunikacyjny w ruchomościach domowych / poza domem |

- Smartfon jako sprzęt elektroniczny w ruchomościach domowych |

- Telefon jako ruchomość domowa (często w podkategorii sprzętu elektronicznego) |

- Telefon jako część sprzętu RTV/AGD/elektronicznego |

- Telefon jako ruchomość domowa (sprzęt elektroniczny) |

- Smartfon jako część ruchomości domowych / rzeczy osobistych |

- Telefon jako środek trwały / majątek firmy |

|

Przykładowe limity / cechy |

- Ubezpieczenie rzeczy osobistych: suma ok. 2 000 zł na telefon i inne przedmioty w ramach ogólnej sumy ubezpieczenia - Szczegóły zależą od wariantu |

- Ochrona od kradzieży z włamaniem, rabunku oraz dewastacji - Wybrane polisy obejmują także rabunek mienia osobistego poza miejscem ubezpieczenia (np. kradzież telefonu na ulicy) |

- Można objąć ochroną smartfony, laptopy i inny sprzęt przenośny - W wariantach „all risk” – szeroka lista zdarzeń, poza wyłączeniami |

- Ruchomości obejmują sprzęt elektroniczny, odszkodowanie do sumy ubezpieczenia ruchomości (często z podlimitami na niektóre kategorie) |

- Limity i zakres zależą od wybranego wariantu (blogi porównawcze pokazują TUZ w tabelach ubezpieczeń ruchomości) |

- Ochrona głównie od ognia, innych zdarzeń losowych, kradzieży z włamaniem – zakres różni się między produktami |

- W wariancie „wszystkie ryzyka” – ochrona szeroka (poza wyłączeniami w OWU) - Możliwe rozszerzenia o rzeczy osobiste poza miejscem ubezpieczenia |

- Ruchomości domowe obejmują m.in. sprzęt elektroniczny; możliwe rozszerzenie o rzeczy osobiste poza miejscem ubezpieczenia (np. telefon noszony przy sobie) |

- Limity zależne od wartości sprzętu wpisanej do polisy - Możliwość objęcia ochroną w Polsce i za granicą (w zależności od produktu) |

|

Kluczowe uwagi |

- Ochrona dotyczy najczęściej rabunku i kradzieży z włamaniem (nie zawsze „zwykłej” zguby czy stłuczenia) - Dobre jako uzupełnienie OC lub polisy mieszkaniowej |

- Brak osobnej polisy „na telefon” – trzeba zwiększyć sumę ruchomości i sprawdzić, czy ryzyko rabunku poza mieszkaniem jest włączone |

- Telefon jest chroniony w ramach całego pakietu mienia (nie jako osobna pozycja) - Możliwe jest ubezpieczenie także poza miejscem zamieszkania (opcja dodatkowa) |

- Telefon jest traktowany jak część majątku domowego – chroniony w przypadku zdarzeń typu pożar, zalanie, włamanie, rabunek (zgodnie z OWU) |

- Brak osobnej polisy na telefon – ochrona w ramach pakietu na mieszkanie i mienie |

- Oferty są częściej sprzedawane przez banki/pośredników jako polisy mieszkaniowe; brak szeroko promowanej, osobnej polisy „na smartfon” |

- Telefon nie jest odrębnym przedmiotem ubezpieczenia, tylko częścią majątku domowego |

- Proama należy do grupy Generali – filozofia podobna: telefon wchodzi w ogólną pulę mienia, nie jest osobnym „telefonowym” produktem |

- Rozwiązanie dla przedsiębiorców – telefony służbowe wchodzą w pakiet mienia firmy, ni |

„Samoubezpieczenie” – fundusz na naprawy

Zawsze możesz też zdecydować, że zamiast płacić składkę – odkładasz co miesiąc określoną kwotę na osobnym subkoncie, tylko na naprawy elektroniki.

Przykład

-

składka na polisę: 25 zł miesięcznie

-

okres: 24 miesiące

-

25 × 24 = 600 zł (najpierw 2 × 25 = 50, 50 × 10 = 500, plus 4 × 25 = 100, razem 600)

Jeśli wiesz, że

-

masz tańszy telefon

-

rzadko coś tłuczesz / gubisz

-

zawsze używasz etui i szkła

– odkładanie takich 25 zł/miesiąc może być po prostu sensowniejsze finansowo.

Czy ubezpieczenie telefonu Ci się opłaca – trzy scenariusze

Żeby nie kręcić się w teoriach, spójrzmy na trzy proste scenariusze.

Tani telefon + wysoka składka

Załóżmy

-

telefon kosztował 900 zł

-

proponowana składka to 20 zł miesięcznie przez 24 miesiące

-

20 × 24 = 480 zł (2 × 20 = 40, 40 × 10 = 400, plus 2 × 20 = 40, razem 440 – poprawmy: 20 × 20 = 400 i 20 × 4 = 80, 400 + 80 = 480).

Wnioski

-

przez dwa lata oddajesz ubezpieczycielowi ponad połowę wartości telefonu

-

jeśli udział własny wynosi np. 200 zł, to przy jednej szkodzie polisa przestaje być atrakcyjna.

W takim przypadku ubezpieczenie często nie ma większego sensu – lepiej odkładać tę kwotę samodzielnie.

Flagowiec za 5–7 tys. zł

Załóżmy:

-

telefon kosztuje 6 000 zł

-

naprawa ekranu w autoryzowanym serwisie – 1 800–2 000 zł

-

składka na sensowną polisę: 25 zł miesięcznie przez 24 miesiące

-

25 × 24 = 600 zł (z wyliczenia wyżej).

Jeżeli

-

polisa obejmuje przypadkowe uszkodzenia i kradzież

-

udział własny nie jest zaporowy

– to już jedna poważna szkoda może sprawić, że ubezpieczenie będzie opłacalne (płacisz 600 zł zamiast 1 800–2 000 zł plus ewentualne inne straty).

Sprzęt firmowy/dla JDG

Jeśli prowadzisz firmę i masz kilka telefonów (np. dla pracowników) – warto rozważyć ubezpieczenie sprzętu elektronicznego dla firm, często w pakiecie z innym mieniem.

Plusy

-

jedna polisa na cały „park” urządzeń,

-

uproszczona administracja,

-

możliwość negocjowania warunków przy większej liczbie sztuk.

Co zasługuje na uwagę, to fakt, że mając firmę i telefony firmowe, koszt ubezpieczenia telefonów wrzucasz w koszty.

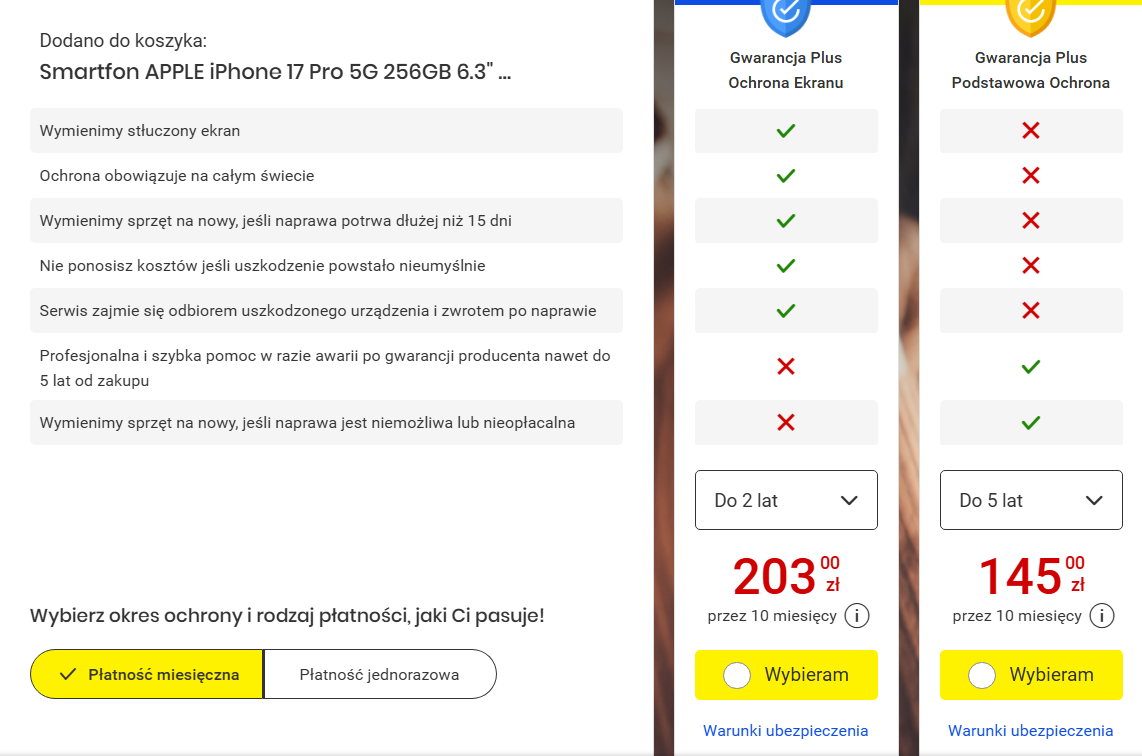

Co obejmuje ubezpieczenie telefonu (a czego nie)?

|

Co obejmuje ubezpieczenie telefonu (Zakres ochrony) |

Czego ubezpieczenie telefonu zazwyczaj nie obejmuje (Wyłączenia i ograniczenia) |

|

Szkody fizyczne i techniczne |

Wyłączenia ze względu na winę i zużycie |

|

Mechaniczne uszkodzenie wyświetlacza lub ekranu dotykowego. |

Zwykłe zużycie sprzętu oraz szkody, które mają charakter wyłącznie estetyczny (np. zarysowania, odbarwienia czy przebarwienia, jeśli nie wpływają na sprawność urządzenia). |

|

Uszkodzenia mechaniczne wszystkich podzespołów i elementów urządzenia (np. obudowy, przycisków, aparatów, procesora), dostępne w droższych wariantach (np. T-Mobile STANDARD/PREMIUM, Orange Premium). |

Uszkodzenia wynikające z rażącego niedbalstwa, nieprawidłowego korzystania ze sprzętu lub celowego działania ubezpieczonego. |

|

Zalanie wodą lub inną cieczą, w tym osuszenie urządzenia i wymiana płyty głównej. |

Wyłączenia ze względu na utratę |

|

Uszkodzenia w wyniku zdarzenia losowego (np. przepięcie, pożar, powódź), zwłaszcza w ramach ubezpieczenia ruchomości domowych. |

Zgubienie telefonu. |

|

Wady techniczne lub awarie po wygaśnięciu standardowej gwarancji producenta (dostępne w opcjach przedłużonej gwarancji lub wybranych wariantach ubezpieczeń). |

Kradzież zwykła bez śladów włamania (zazwyczaj wyłączona, choć niektóre rozszerzenia polisy mieszkaniowej mogą ją obejmować). |

|

Kradzież z włamaniem (wymaga widocznych śladów). |

Kradzież kieszonkowa (wyłączana przez większość ubezpieczycieli, choć niektóre polisy dedykowane, np. Warta Premium, mogą ją obejmować). |

|

Rabunek (kradzież z użyciem siły lub groźby jej użycia), często obejmuje zdarzenia poza miejscem ubezpieczenia. |

Ograniczenia finansowe i ilościowe |

|

Kradzież sprzętu (w wariantach najbogatszych, np. T-Mobile PREMIUM). |

Franszyza redukcyjna (Udział Własny): Obowiązkowa kwota pokrywana przez klienta przy każdej szkodzie (np. 99 zł w Play). |

|

Nieuprawnione użycie (zwrot kosztów połączeń/usług do limitowanej kwoty, np. do 1000 zł w T-Mobile PREMIUM). |

Franszyza integralna: Ubezpieczyciel nie ponosi odpowiedzialności za szkody, których wartość jest poniżej ustalonej kwoty (np. poniżej 100 zł). |

|

Świadczenia Dodatkowe |

Limit Kwotowy: Maksymalna kwota, jaką ubezpieczyciel wypłaci lub przeznaczy na naprawę, która jest niższa niż wartość urządzenia (np. 1200 zł w Orange i Plus, 1000 zł w T-Mobile BASIC). |

|

Bezpłatna naprawa lub wymiana urządzenia na nowe, jeśli naprawa jest niemożliwa/nieopłacalna. |

Limit Zdarzeń Rocznie: Ograniczenie liczby napraw do np. jednej w ciągu 12 miesięcy (warianty Orange, Plus, Play). |

|

Telefon zastępczy na czas naprawy (w wielu wariantach operatorów). |

Sublimity (w polisach mieszkaniowych): Mimo wysokiej sumy ubezpieczenia mienia, limit odszkodowania za pojedynczy sprzęt elektroniczny może być z góry ograniczony. |

|

Usługa door-to-door (kurier odbiera i dostarcza sprzęt, bez konieczności wychodzenia z domu). |

Wyłączenie terytorialne (dla polis mieszkaniowych): Standardowa ochrona działa tylko na terenie ubezpieczonego lokalu, chyba że dokupiono rozszerzenie ochrony poza domem |

Na co uważać w OWU ubezpieczenia telefonu – praktyczna checklista

Przed podpisaniem czegokolwiek przejdź przez tę listę. Idealnie – punkt po punkcie z OWU.

Najważniejsze elementy do sprawdzenia:

-

suma ubezpieczenia – jaka jest maksymalna kwota wypłaty przy szkodzie (na jedno zdarzenie i łącznie w roku),

-

udział własny – ile dopłacasz z własnej kieszeni przy każdej szkodzie,

-

liczba szkód – czy jest limit (np. 1 szkoda rocznie jak w niektórych ochronach zakupów dla telefonów),

-

zakres terytorialny – czy polisa działa tylko w Polsce, czy też za granicą,

-

zakres szkód – czy działa przy upadku, zalaniu, kradzieży kieszonkowej, rabunku, kradzieży z włamaniem do auta / domu itp.,

-

definicje kradzieży / rabunku – często to tutaj „chowają się” odmowy wypłat,

-

wiek i stan telefonu – czy można ubezpieczyć sprzęt używany, jak stary, czy wymagany jest paragon / faktura,

-

sposób naprawy – autoryzowany serwis producenta czy dowolny warsztat; oryginalne części czy zamienniki,

-

czas naprawy – czy jest określony maksymalny termin, czy przewidziany jest telefon zastępczy,

-

karencja – czy ochrona startuje od razu, czy np. po 7–14 dniach,

-

wyłączenia odpowiedzialności – rażące niedbalstwo, szkody estetyczne, świadome złamanie zasad użytkowania itp.

Im więcej rozumiesz z OWU – tym mniejsze ryzyko rozczarowania przy szkodzie.

Ważne! Nie bój się zadawać pytań.

Operator, polisa mieszkaniowa, osobne ubezpieczenie, karta – krótkie porównanie

|

|

Ubezpieczenie u operatora |

Osobna polisa sprzętu elektronicznego |

Telefon w polisie mieszkaniowej |

Ochrona zakupów z kartą / fintech |

„Samoubezpieczenie” |

|

Kiedy ma sens |

Nowy telefon kupowany na raty, chcesz „przypiąć” polisę od razu przy zakupie |

Telefon (lub kilka urządzeń) o dużej wartości, chcesz szeroki zakres ochrony |

Masz już polisę domu/mieszkania i chcesz dołożyć ochronę elektroniki |

Nowy, drogi telefon kupiony jednorazowo kartą z pakietem ochronnym |

Tańszy telefon, rzadkie szkody, wysoka składka |

|

Główne plusy |

Łatwość zakupu, rozłożenie składki w rachunku |

Możliwość objęcia sprzętu używanego, elastyczne sumy ubezpieczenia |

Jedna polisa na wiele ryzyk, często atrakcyjna cena |

Często dobra ochrona w pierwszym roku, bez dodatkowych formalności |

Pełna kontrola nad pieniędzmi, brak OWU i wyłączeń |

|

Główne minusy |

Często relatywnie drogie; ograniczenia do telefonów kupionych u operatora; udział własny |

Konieczność dokładnego czytania OWU; składka zależna od wartości sprzętu |

Ochrona codziennych szkód (upadek, zalanie) może wymagać dodatkowego rozszerzenia |

Zwykle brak ochrony po upływie okresu z polisy; limity kwotowe i liczby szkód |

Wymaga systematyczności; przy poważnej szkodzie na początku okresu fundusz może być zbyt mały |

Ile kosztuje ubezpieczenie telefonu komórkowego?

|

|

1000 zł – Samsung Galaxy A26 5G |

1000 zł – Samsung Galaxy A26 5G |

1000 zł – Samsung Galaxy A26 5G |

1000 zł – Samsung Galaxy A26 5G |

1000 zł – Samsung Galaxy A26 5G |

2500 zł – OnePlus 13R / Motorola Edge 60 Pro |

2500 zł – OnePlus 13R / Motorola Edge 60 Pro |

2500 zł – OnePlus 13R / Motorola Edge 60 Pro |

2500 zł – OnePlus 13R / Motorola Edge 60 Pro |

5000 zł – „flagowiec” (np. iPhone 17 ~5199 zł) |

5000 zł – „flagowiec” (np. iPhone 17 ~5199 zł) |

5000 zł – „flagowiec” (np. iPhone 17 ~5199 zł) |

5000 zł – „flagowiec” (np. iPhone 17 ~5199 zł) |

|

Przykład oferty |

Play „Ochrona wyświetlacza” |

T-Mobile „Basic/Standard” (najniższy próg cenowy) |

T-Mobile „Ubezpieczenie Urządzenia Komfort” |

Warta Smart Pakiet – tylko wyświetlacz |

Warta Smart Pakiet – Premium |

T-Mobile „Standard” – środkowy próg |

T-Mobile „Pro” |

Warta Smart Pakiet – tylko wyświetlacz |

Warta Smart Pakiet – Premium |

U operatora (T-Mobile, Orange, Play) – najwyższy próg |

Play „Ochrona wyświetlacza” |

Warta Smart Pakiet – tylko wyświetlacz |

Warta Smart Pakiet – Premium |

|

Zakres ochrony |

Tylko zbity wyświetlacz, brak kradzieży |

Uszkodzenie/zniszczenie, często też zalanie, bez kradzieży/utraty |

Szeroki zakres (uszkodzenie, zalanie, czasem kradzież – zależnie od wariantu) |

Przypadkowe uszkodzenie wyświetlacza |

Uszkodzenie, zalanie, kradzież, rabunek, door-to-door, tel. zastępczy |

Uszkodzenie mechaniczne + zalanie |

Najszerszy zakres (uszkodzenie, zalanie, kradzież) |

Zbity ekran |

Uszkodzenia, zalanie, kradzież/rabunek, door-to-door |

Najszersze warianty (uszkodzenie, zalanie, kradzież) |

Tylko zbity ekran |

Zbity ekran |

Full: uszkodzenie, zalanie, kradzież, rabunek, door-to-door |

|

Orientacyjny koszt ubezpieczenia* |

12 zł/mies. (~144 zł/rok) |

ok. 13,99 zł/mies. (~168 zł/rok) |

17 zł/mies. (~204 zł/rok) |

ok. 45–75 zł/rok (4–6 zł/mies) |

ok. 100–160 zł/rok (8–13 zł/mies) |

ok. 18,99 zł/mies. (~228 zł/rok) |

30 zł/mies. (~360 zł/rok) |

ok. 115–190 zł/rok (10–16 zł/mies) |

ok. 250–400 zł/rok (20–33 zł/mies) |

ok. 29,99–30 zł/mies. (~360 zł/rok) |

12 zł/mies. (~144 zł/rok) |

ok. 230–375 zł/rok (19–31 zł/mies) |

ok. 490–800 zł/rok (41–67 zł/mies) |

|

Komentarz |

Stała składka niezależnie od ceny telefonu, ochrona ekranu w Play |

T-Mobile podaje, że składka zależy od ceny urządzenia – dla najtańszych smartfonów to 13,99 zł/mies. |

Komfort i Pro mają stałe stawki 17 zł i 30 zł/mies, niezależnie od modelu telefonu |

Wyliczone z realnych przykładów Warty: w praktyce ok. 4,5–7,5% wartości telefonu rocznie przy ochronie samego szkła |

Na podstawie Warty: dla droższych modeli pełna ochrona kosztuje ok. 10–16% wartości urządzenia rocznie – przy 1000 zł wychodzi ok. 100–160 zł/rok |

W T-Mobile składka dla droższych smartfonów rośnie do 18,99 zł/mies. |

Stała składka Pro 30 zł/mies – bardziej opłacalna przy drogich telefonach |

4,5–7,5% wartości – wyliczone z przykładów dla Xiaomi 12T, Samsunga S23 i innych modeli w Warcie |

10–16% wartości telefonu – podobna relacja jak przy iPhonie 14 Pro Max i Samsungu S23 w przykładach Warty |

Dla najdroższych smartfonów T-Mobile podaje składkę 29,99 zł/mies, inne sieci są na podobnym poziomie |

Stała opłata – im droższy telefon, tym relatywnie tańsza procentowo ochrona wyświetlacza |

Dalej przyjmujemy ok. 4,5–7,5% wartości – dla flagowców widać to po przykładach iPhone’a 14 Pro Max i Galaxy Z Fold5 |

Z realnych wyliczeń Warty: pełna ochrona drogich modeli to 10–16% wartości telefonu rocznie |

Jak podejść do decyzji o ubezpieczeniu telefonu – prosty schemat

Możesz przejść przez cztery kroki i na końcu odpowiedzieć sobie „tak” albo „nie” na temat polisy:

-

Ile jest wart mój telefon?

-

poniżej 1 000–1 500 zł,

-

1 500–3 500 zł,

-

powyżej 3 500–4 000 zł.

-

-

Jak bardzo jestem „szkodowy”?

-

rzadko coś tłukę / gubię,

-

raz na kilka lat coś się zdarzy,

-

co roku jakaś większa szkoda.

-

-

Czy już nie mam ochrony gdzie indziej?

-

rękojmia + gwarancja (zawsze),

-

karta płatnicza z ochroną zakupów (sprawdź regulaminy),

-

polisa mieszkaniowa z rozszerzeniem na sprzęt elektroniczny.

-

-

Ile wyniesie składka vs potencjalna szkoda?

-

policz łączny koszt składek w okresie 2 lat,

-

porównaj z szacowaną ceną naprawy / wymiany telefonu (np. według cenników serwisów).

-

Jeżeli

-

masz drogi telefon,

-

realnie obawiasz się szkody (intensywne użytkowanie, praca w terenie, dzieci korzystają z urządzenia),

-

nie masz innej ochrony.

– sensowna polisa zwykle się broni.

Jeśli natomiast

-

telefon jest tani,

-

albo masz już ochronę z karty / polisy mieszkaniowej.

– często lepiej zostać przy „samoubezpieczeniu”.

Najczęściej zadawane pytania o ubezpieczenie telefonu

Czy mogę ubezpieczyć używany telefon?

– Tak, ale nie wszędzie. Część ubezpieczycieli pozwala na objęcie ochroną sprzętu używanego, o ile nie jest starszy niż np. 2–4 lata i możesz potwierdzić jego zakup dokumentem. W ofertach operatorów zwykle chodzi o sprzęt kupiony bezpośrednio u danego operatora.

Czy ubezpieczenie telefonu obejmuje kradzież z kieszeni?

– Zależy od definicji w OWU. Często standardowo obejmowana jest kradzież z włamaniem (do domu, auta) lub rabunek (z użyciem przemocy). Kradzież „na wyrwę” czy „z kieszeni” może być objęta tylko w wybranych wariantach.

Czy polisa działa za granicą?

Większość nowoczesnych produktów obejmuje szkody na terenie całego świata, ale bywa, że za granicą obowiązują inne limity lub wyłączenia. Zawsze sprawdź zakres terytorialny w OWU.

Czy ubezpieczenie telefonu to to samo co przedłużona gwarancja?

Nie. Przedłużona gwarancja dotyczy zazwyczaj usterek technicznych i awarii (związanych z funkcjonowaniem urządzenia), a typowe ubezpieczenie telefonu obejmuje przypadkowe uszkodzenia i kradzież. Oba rozwiązania mogą się uzupełniać, ale działają na innych zasadach.

Czy opłaca się mieć dwie polisy (np. przy karcie i operatorze)?

Najczęściej nie. Po pierwsze – ryzykujesz nadubezpieczenie (płacisz podwójnie za podobną ochronę), a po drugie – przy szkodzie ubezpieczyciele i tak będą się rozliczać między sobą według zasad tzw. odpowiedzialności łącznej.

W content marketingu od 2019 r. Do 2018 r. przez 4 lata sprzedawał m. in. ubezpieczenia podróży w TUiR Warta. Ekspert w dziedzinie content marketingu dla branży ubezpieczeń. Orędownik contentu popartego danymi. Po wyprowadzce 700 km od domu rodzinnego z konieczności polubił podróże pociągiem.