Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Wycieczka odwołana z powodu wojny -odszkodowanie czy rozczarowanie?

Wycieczka odwołana z powodu wojny -odszkodowanie czy rozczarowanie?

Ile kosztuje ubezpieczenie w USA i dlaczego polisa turystyczna to Twój obowiązek?

Ile kosztuje ubezpieczenie w USA i dlaczego polisa turystyczna to Twój obowiązek?

Nowoczesna Polisa GAP - czym jest DEFEND Gap?

Jednym z najczęściej powielanych mitów na forach internetowych na temat ubezpieczenia GAP jest przekonanie, iż jest to produkt przeznaczony tylko dla przedsiębiorców. Fakt, że GAP jest najbardziej popularny wśród firm i osób fizycznych prowadzących działalność gospodarczą, wynika z faktu kar, jakie stosują leasingi za zerwanie umowy przed czasem.

Szkoda całkowita lub kradzież pojazdu mieszczą się w kategorii zerwania umowy finansowania przed czasem, co wiąże się z koniecznością ponoszenia dodatkowych kosztów przez podmiot leasingujący pojazd. Niezmiennie jednak polisę GAP może wykupić każdy, nawet jeśli nie prowadzi firmy i posiada auto używane. Z punktu widzenia indywidualnego kierowcy, GAP ma jeszcze większy sens, ponieważ zabezpiecza długo gromadzone oszczędności, które przeznaczył na zakup samochodu. Polisa GAP nie jest obowiązkowa, jednak zapewnia rekompensatę, która pozwala na zakup nowego pojazdu lub spłatę kosztów zerwania umowy leasingowej przed czasem.

Przykład:

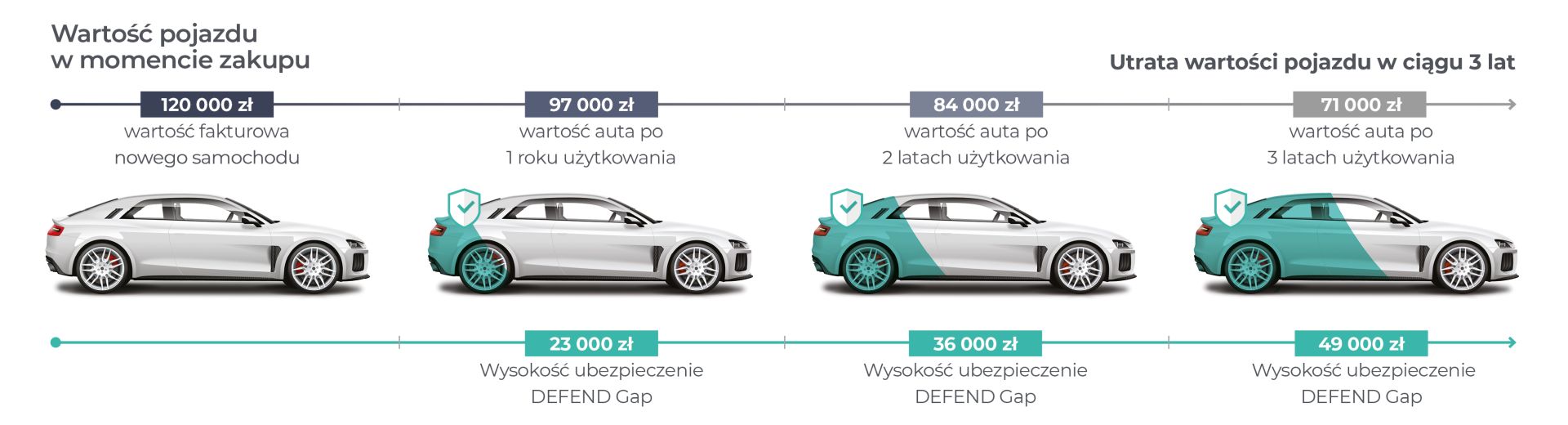

Nasz kolega Artur kupił w 2021 r. za długo zbierane oszczędności Toyotę Corollę o wartości 108 900 zł. W ubiegłym tygodniu jego auto zostało skradzione z parkingu, kiedy robił zakupy w supermarkecie. Podstawowy Zakład Ubezpieczeń przyznał odszkodowanie z polisy AC o wartości 82 000 zł. Jest to wartość jego samochodu na moment kradzieży. Artur stracił 26 900 zł na spadku wartości swojego auta. Jeżeli oszczędności Artura nie urosły i nie dysponuje on nadwyżką gotówki, będzie zmuszony kupić auto o klasie zdecydowanie niższej niż to utracone. A jak mogłoby to wyglądać z polisą DEFEND Gap?

Oprócz odszkodowania, jakie Artur otrzymał z polisy AC, uzyskałby także drugie odszkodowanie wyrównujące z polisy DEFEND Gap.

AC (82 000 zł) + DEFEND Gap (26 900 zł) = 100% (108 900 zł)

To prosty przykład z życia wzięty jak działa ubezpieczenie DEFEND Gap. Posiadanie tej polisy chroni przed stratą finansową spowodowaną utratą wartości pojazdu w czasie. Mimo, że nie jest to ubezpieczenie obowiązkowe, niektóre firmy leasingowe będą go wymagać, chcąc zabezpieczyć się na wypadek szkody całkowitej lub kradzieży.

Jakie są warianty DEFEND Gap?

Defend GAP MAX – czyli "Jakbym dopiero co wyjechał z salonu"

Wyobraź sobie, że kupujesz nowe auto za 150 tysięcy złotych. Po 3 latach ktoś Ci je kradnie albo ulegasz poważnemu wypadkowi. Wg ubezpieczalni (AC) auto jest już warte tylko 80 tysięcy.

-

Co robi GAP MAX? Daje Ci te brakujące 70 tysięcy.

-

Efekt: Masz w kieszeni łącznie 150 tysięcy – dokładnie tyle, ile zapłaciłeś w salonie.

-

Sens: To opcja dla tych, którzy chcą, aby ich samochód "finansowo" się nie starzał. Jeśli masz leasing, to spłacasz go całkowicie, a reszta pieniędzy zostaje u Ciebie na nowe auto. To "wehikuł czasu" dla Twoich pieniędzy.

Defend GAP FLEX – czyli "Zatrzymujemy czas dzisiaj"

To opcja, gdy masz auto używane, które kupiłeś jakiś czas temu, albo właśnie wykupiłeś z leasingu. Nie masz "nowej faktury", ale wiesz, że auto jest warte np. 80 tysięcy złotych na rynku dzisiaj.

-

Co robi GAP FLEX? Robi "zdjęcie" wartości Twojego auta w dniu zakupu polisy. Jeśli za 2 lata auto zostanie skradzione i ubezpieczalnia wyceni je na 50 tysięcy, GAP FLEX dopłaci Ci różnicę do tych 80 tysięcy, które auto było warte na starcie.

-

Efekt: Chronisz majątek przed spadkiem wartości od momentu, w którym zdecydowałeś się na polisę.

-

Sens: Idealne dla aut używanych. Dzięki temu, mimo że auto się starzeje i tanieje na rynku, Ty w razie szkody całkowitej odzyskujesz kwotę, jaką auto było warte w dniu ubezpieczenia.

Podsumowując jednym zdaniem różnicę:

-

MAX pilnuje ceny, którą zapłaciłeś kiedyś na fakturze (historia).

-

FLEX pilnuje wartości, którą auto ma w chwili ubezpieczania (teraźniejszość).

Oba warianty mają jeden cel: żebyś po kradzieży lub kasacji auta nie został z "groszami" z odszkodowania AC, które nie starczą na kupno podobnego samochodu.

Przeczytaj: Co to jest ubezpieczenie GAP i jakie są warianty?

GAP, a inflacja – czy zakup polisy ma sens przy rosnących cenach samochodów?

Przy rosnących cenach samochodów otrzymane odszkodowanie w perspektywie najbliższych lat może nie wystarczyć do nabycia identycznego samochodu jak ten utracony. Należy jednak pamiętać, że szkody ubezpieczeniowe są rozliczane w oparciu o wycenę z katalogu cen rynkowych pojazdów Eurotax lub Info-Ekspert, które niekoniecznie nadążają za sytuacją rynkową. Ubezpieczenie Gap, nawet w czasach wysokiej inflacji, daje realną ochronę, gdyż jest polisą długoterminową, która gwarantuje zwrot poniesionych wydatków.

GAP, a GSU – jaka jest różnica?

Kupując lub wznawiając polisę AC mamy również do wyboru zakup dodatkowej klauzuli, jaką jest GSU (gwarantowana suma ubezpieczenia), która zapewnia odszkodowanie bez redukcji sumy ubezpieczenia (wartości pojazdu). Niestety GSU działa jedynie w trakcie trwania danej polisy AC, czyli zazwyczaj przez okres jednego roku. Po tym okresie wartość pojazdu zapewne się zmieni, a tym samym zmuszeni jesteśmy, aby po raz kolejny wykupić opcję GSU, jeśli chcemy utrzymać bieżącą wartość pojazdu. GAP w przeciwieństwie do GSU działa przez okres nawet 5 lat, a więc nie musimy co roku martwić się spadkiem wartości, płacić wyższą składkę za polisę AC z klauzulą GSU, innymi słowy możemy cieszyć się spokojem na dłużej.

Który wariant GAP jest najlepszy dla Ciebie? Chciałbyś poznać więcej zalet, a może sprawdzić, jak korzystnie wypadają składki za ubezpieczenie DEFEND Gap? Wejdź na Ubezpieczenie GAP i sprawdź ofertę dla siebie!

Wiceprezes polskiego oddziału DEFEND INSURANCE z wieloletnim doświadczeniem w branży ubezpieczeniowo-finansowej, w obszarach związanych z zarządzeniem firmą i jej strukturami.