Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Wycieczka odwołana z powodu wojny -odszkodowanie czy rozczarowanie?

Wycieczka odwołana z powodu wojny -odszkodowanie czy rozczarowanie?

Ile kosztuje ubezpieczenie w USA i dlaczego polisa turystyczna to Twój obowiązek?

Ile kosztuje ubezpieczenie w USA i dlaczego polisa turystyczna to Twój obowiązek?

Wszystko o ubezpieczeniu na praktyki i w życiu prywatnym - OC dla Studenta

Zaczynasz praktyki studenckie? Większość pracodawców wymaga posiadania ubezpieczenia OC. To nie zbędny wydatek – to mądra inwestycja w bezpieczeństwo finansowe.

Student medycyny podczas pierwszego dnia praktyk w szpitalu przypadkowo uszkadza USG warte 50 000 zł. Student informatyki zalewa serwerownię w firmie IT. Praktykantka w przedszkolu nie dopilnowuje dziecka, które niszczy prywatny samochód rodzica.

Te sytuacje zdarzają się częściej, niż myślisz. Bez polisy OC zapłacisz z własnej kieszeni.

Dlaczego ubezpieczenie OC dla studenta jest tak ważne?

Wymóg formalny na praktykach zawodowych

Pracodawcy i organizatorzy praktyk zawodowych wymagają polisy OC, aby przenieść odpowiedzialność finansową na towarzystwo ubezpieczeniowe. Studenci kierunków medycznych – medycyny, pielęgniarstwa, fizjoterapii czy położnictwa – muszą przedstawić dokument ubezpieczenia przed wejściem do szpitala.

Podobne wymogi dotyczą studentów pedagogiki odbywających praktyki w szkołach oraz przyszłych inżynierów pracujących z drogim sprzętem laboratoryjnym.

Ochrona finansowa przed skutkami nieumyślnych szkód

Ochrona finansowa to główny powód wykupienia polisy. Uszkodzenie tomografu komputerowego może kosztować setki tysięcy złotych. Zalanie mieszkania sąsiada w akademiku – kilkadziesiąt tysięcy. Zniszczenie dokumentacji w biurze – tysiące złotych plus koszty prawne.

Kiedy jesteś na praktykach, część odpowiedzialności za Twoje działania przypada na przyjmującego. Pracodawca chce się zabezpieczyć przed konsekwencją Twoich błędów, a z racji że jeszcze nie masz skończonych studiów, ryzyko tychże błędów jest wyższe.

Dla kogo jest OC studenta?

Ubezpieczenie OC studenta jest przede wszystkim dobrowolną polisą, która jednak staje się praktyczną koniecznością dla konkretnych grup studentów ze względu na specyfikę ich kształcenia i wymogi pracodawców przyjmujących na praktyki.

Kierunki medyczne - obowiązkowe de facto

Studenci kierunków medycznych to grupa, dla której OC jest praktycznie obowiązkowe z uwagi na wysokie ryzyko i wymagania placówek medycznych:

-

Pielęgniarstwo - wymagane przez szpitale i przychodnie.

-

Położnictwo - obowiązkowe podczas praktyk w szpitalach.

-

Fizjoterapia - wymagane przez większość placówek rehabilitacyjnych.

-

Medycyna - wymóg praktycznie wszystkich szpitali.

-

Stomatologia - konieczne w gabinetach dentystycznych.

-

Farmacja - wymagane w aptekach i laboratoriach.

-

Analityka medyczna - niezbędne w laboratoriach diagnostycznych.

-

Ratownictwo medyczne - obowiązkowe w zespołach ratowniczych.

-

Dietetyka - wymagane w praktykach klinicznych.

Kierunki techniczne - często wymagane

Studenci kierunków technicznych często potrzebują OC ze względu na ryzyko uszkodzenia drogiego sprzętu i wymagania pracodawców:

-

Architektura - wymagane w biurach projektowych i na budowach.

-

Inżynieria budownictwa - praktyki na budowach i w biurach projektowych.

-

Elektrotechnika - praktyki przy urządzeniach i instalacjach elektrycznych.

-

Automatyka i robotyka - w związku z kosztownym sprzętem automatyki.

-

Mechanika i budowa maszyn - praktyki w halach produkcyjnych.

-

Informatyka - ryzyko uszkodzenia sprzętu komputerowego.

-

Elektronika - praktyki przy wrażliwym sprzęcie elektronicznym.

Kierunki humanistyczne - rzadziej wymagane

Studenci kierunków humanistycznych rzadziej potrzebują OC, chociaż niektóre specjalizacje mogą wymagać:

-

Prawo - kancelarie prawne mogą wymagać OC od praktykantów.

-

Pedagogika - praktyki w szkołach z kontaktem z dziećmi.

-

Psychologia - praktyki w poradniach psychologicznych.

-

Filologia z przygotowaniem pedagogicznym - praktyki nauczycielskie.

Kierunki artystyczne i ekonomiczne - sporadycznie

Studenci kierunków artystycznych i ekonomicznych najrzadziej potrzebują OC, gdyż ryzyko szkód jest minimalne:

-

Ekonomia - praktyki w bankach i firmach zwykle nie wymagają OC.

-

Zarządzanie - praktyki biurowe o niskim ryzyku.

-

Kierunki artystyczne - ryzyko szkód zwykle niewielkie.

Kryteria decydujące o potrzebie OC

OC studenta jest szczególnie istotne dla kierunków, gdzie:

-

Kontakt z pacjentami - możliwość wyrządzenia szkody osobowej.

-

Praca z drogim sprzętem - ryzyko uszkodzenia kosztownego wyposażenia.

-

Wykonywanie czynności medycznych - wysokie ryzyko odpowiedzialności.

-

Praca na budowach - środowisko wysokiego ryzyka.

Większość placówek wymaga OC od praktykantów w następujących branżach:

-

Szpitale i przychodnie - 100% wymaga OC od studentów medycznych.

-

Laboratoria diagnostyczne - obowiązkowe dla analityki medycznej.

-

Biura projektowe - wymagane od studentów architektury i budownictwa.

-

Firmy techniczne - coraz częściej wymagają od studentów technicznych.

Minimalne sumy ubezpieczenia różnią się w zależności od kierunku:

-

Kierunki medyczne: 50 000 - 300 000 zł.

-

Kierunki techniczne: 25 000 - 100 000 zł.

-

Kierunki humanistyczne: 20 000 - 50 000 zł.

OC a NNW – czym się różnią te ubezpieczenia i którego potrzebujesz?

Wielu studentów myli ubezpieczenie OC z ubezpieczeniem NNW. To dwa różne produkty zapewniające ochronę.

Ubezpieczenie OC – twoja tarcza na szkody wyrządzone innym

Odpowiedzialność cywilna (OC) chroni twój portfel, gdy wyrządzisz szkodę osobie trzeciej. Działa 24/7 – podczas praktyk studenckich i w życiu prywatnym.

Przykład: podczas praktyk w laboratorium chemicznym rozlewasz odczynnik, który niszczy drogie urządzenie pomiarowe. Polisa OC pokrywa koszty naprawy lub wymiany sprzętu.

Ubezpieczenie NNW – wsparcie finansowe po twoim wypadku

Ubezpieczenie NNW (od następstw nieszczęśliwych wypadków) to ochrona twojego zdrowia. Otrzymasz odszkodowanie za:

-

Uszczerbek na zdrowiu (złamania, zwichnięcia, oparzenia)

-

Koszty leczenia i rehabilitacji

-

Pobyt w szpitalu

-

Trwałe inwalidztwo

Student fizjoterapii podczas praktyk doznaje kontuzji kręgosłupa. Polisa NNW wypłaca świadczenie na leczenie i rehabilitację.

Kluczowe różnice między ubezpieczeniem OC studenta a NNW studenta

|

Kryterium / cecha |

OC studenta (odpowiedzialność cywilna) |

NNW studenta (następstwa nieszczęśliwych wypadków) |

|---|---|---|

|

Główny cel |

Pokrycie szkód wyrządzonych osobom trzecim (majątkowych lub osobowych), aby student nie płacił odszkodowania z własnych środków |

Wypłata świadczeń dla samego studenta w razie urazu, trwałego uszczerbku na zdrowiu, śmierci lub innych następstw wypadku |

|

Beneficjent świadczenia |

Poszkodowany (pracodawca, pacjent, właściciel zniszczonego mienia itp.) |

Ubezpieczony student (lub jego uprawnieni bliscy) |

|

Obowiązek prawny |

Brak obowiązku ustawowego, lecz często wymóg placówki przyjmującej na praktyki, zwłaszcza na kierunkach medycznych i technicznych |

Dobrowolne; uczelnie zwykle zachęcają, czasem wymagają przy praktykach, ale prawo nie nakazuje |

|

Przykładowe sytuacje objęte ochroną |

- Stłuczenie sprzętu laboratoryjnego |

- Złamanie ręki na uczelni |

|

Zakres finansowy (typowe sumy) |

50 000 – 100 000 zł na jedno i wszystkie zdarzenia (warianty uczelniane 25–100 tys.) |

10 000 – 100 000 zł suma ubezpieczenia; wypłata np. 300–750 zł za każdy 1% trwałego uszczerbku |

|

Koszt roczny |

Od 5 zł (jako dodatek do NNW) do ok. 60 zł przy wyższej sumie gwarancyjnej |

Od 30–40 zł przy podstawowym wariancie do 200 zł przy wysokich sumach i rozszerzeniach |

|

Okres i terytorium ochrony |

Zwykle 12 mies. 24 h/dobę; wiele polis obejmuje całą UE lub świat |

12 mies. 24 h/dobę; ochrona w Polsce i za granicą (np. Erasmus) |

|

Forma zakupu |

Najczęściej dodatek do pakietu NNW (uczelniana lub indywidualna paczka NNW + OC) |

Indywidualna polisa lub grupowe NNW oferowane przez uczelnię; można rozszerzyć o OC, sporty, KL itp. |

|

Typowe wyłączenia |

Szkody wyrządzone umyślnie, kary umowne, szkody powstałe pod wpływem alkoholu (wg OWU) |

Choroby przewlekłe (jeśli nie rozszerzono), wypadki pod wpływem alkoholu, sporty ekstremalne bez rozszerzenia |

|

Dodatkowe świadczenia |

Czasem assistance prawny w razie roszczeń, OC najemcy mieszkania |

Dzienne świadczenie szpitalne, zwrot kosztów leków, protez, korepetycji po wypadku, pomoc psychologa |

Podsumowanie

-

OC studenta chroni finansowo wobec innych, jest więc kluczowe, gdy uczelnia lub pracodawca wymaga zabezpieczenia szkód podczas praktyk.

-

NNW studenta chroni samego studenta i warto je mieć zawsze, bo zapewnia wypłatę świadczeń po wypadku oraz refundację kosztów leczenia i rehabilitacji.

Najkorzystniej kupić oba ubezpieczenia w jednym pakiecie NNW + OC – roczna dopłata kilku-kilkunastu złotych do NNW zazwyczaj wystarcza, aby spełnić wymogi praktyk i uzyskać pełną ochronę.

OC studenta a OC w życiu prywatnym

Kolejną kwestią do rozpatrzenia, która często do nas trafia, to „Mam OC w życiu prywatnym - czy muszę mieć OC studenta?”. Odpowiadamy

1. Zakres ochrony

-

OC studenta – polisa zabezpiecza przed szkodami wyrządzonymi podczas nauki, zajęć praktycznych, ćwiczeń, staży i praktyk zawodowych, czyli wszędzie tam, gdzie student reprezentuje uczelnię lub działa w związku z kształceniem się. Obejmuje przede wszystkim szkody wyrządzone pracodawcy na praktykach, uczelni (np. sprzęt laboratoryjny) czy osobom trzecim podczas oficjalnych działań studenckich.

-

OC w życiu prywatnym – obejmuje szkody wyrządzone przez ubezpieczonego w tzw. „czynnościach życia prywatnego”, czyli m.in. w domu, na wakacjach, podczas rekreacji, uprawiania sportów amatorskich czy np. zalanie sąsiada, nieumyślne uszkodzenie czyjegoś telefonu, roweru, itp. Nie dotyczy natomiast sytuacji związanych z wykonywaniem zawodu, nauką, praktykami czy obowiązkami studenckimi.

2. Przykłady sytuacji objętych ochroną

|

Rodzaj polisy |

Przykłady sytuacji objętych ochroną |

|---|---|

|

OC studenta |

Zbicie sprzętu laboratoryjnego na uczelni, uszkodzenie aparatury podczas praktyk, szkoda wyrządzona pacjentowi podczas ćwiczeń w szpitalu. |

|

OC w życiu prywatnym |

Zalanie mieszkania sąsiada, uszkodzenie roweru kogoś na ścieżce, stłuczenie telefonu znajomego, szkoda podczas grillowania. |

3. Wyłączenia

-

OC studenta – może obejmować wyłącznie zdarzenia związane z nauką i praktykami, często wymaga spełnienia dodatkowych warunków (np. nadzór praktykanta). Może mieć inne wyłączenia odpowiedzialności niż OC w życiu prywatnym (np. dotyczące prac laboratoryjnych lub medycznych).

-

OC w życiu prywatnym – wyłącza ochronę związaną z wykonywaniem zawodu, praktykami, a często także z działalnością edukacyjną czy służbową.

4. Wymagania formalne

-

OC studenta – bywa wymagane przez pracodawców na praktykach, szczególnie kierunki medyczne, techniczne czy pedagogiczne.

-

OC w życiu prywatnym – dobrowolne, zwykle kupowane jako dodatek do ubezpieczenia mieszkania, dla osób prywatnych.

Czy OC w życiu prywatnym może zastąpić OC studenta?

W praktyce OC w życiu prywatnym NIE zastępuje OC studenta. Większość standardowych polis zawiera wyłączenia szkód powstałych:

-

podczas praktyk, stażów, zajęć dydaktycznych na uczelni, szkole, laboratorium,

-

podczas wykonywania czynności zawodowych/służbowych i nauki.

Placówki i pracodawcy przyjmujący studentów wymagają specjalnych polis OC, które precyzyjnie obejmują działania studenckie – polisa OC w życiu prywatnym nie spełnia tych warunków i często nie zostanie uznana za dowód spełnienia wymogu.

„Samo OC w życiu prywatnym zwykle nie obejmuje ochroną zdarzeń, do których doszło podczas nauki czy pracy. OC studenta zapewnia ochronę nie tylko w czasie nauki na uczelni i odbywania praktyk zawodowych”.

Podsumowanie

-

OC studenta to polisa przy konkretnej aktywności na uczelni i praktykach.

-

OC w życiu prywatnym chroni podczas codziennych czynności niezwiązanych z nauką lub pracą zawodową.

-

OC w życiu prywatnym nie spełni wymogów praktykodawców uczelni ani nie pokryje szkód powstałych podczas studenckich praktyk czy zajęć dydaktycznych.

-

Jeżeli jedziesz na praktyki – wykup OC studenta (najlepiej jako dodatek do NNW), OC w życiu prywatnym zaś warto mieć jako uzupełnienie, np. gdy wynajmujesz mieszkanie lub często wyjeżdżasz.

Co dokładnie obejmuje polisa OC dla studenta? Elementy zakresu ochrony

Suma ubezpieczenia – jak ją dobrać?

Suma ubezpieczenia to maksymalna kwota, jaką wypłaci ubezpieczyciel. Dla studentów medycyny minimalna suma OC często wynosi 100 000 zł.

Dla NNW zwróć uwagę na kwotę za 1% uszczerbku na zdrowiu – minimum to 300 zł. Oznacza to, że przy 10% uszczerbku otrzymasz 3000 zł odszkodowania.

Wyłączenia odpowiedzialności – na co uważać w OWU?

Każda polisa ma ograniczenia opisane w Ogólnych Warunkach Ubezpieczenia. Najczęstsze wyłączenia to:

-

Szkody wyrządzone umyślnie

-

Działanie pod wpływem alkoholu lub narkotyków

-

Sporty ekstremalne (chyba że wykupisz rozszerzenie)

-

Szkody wyrządzone członkom rodziny

Przeczytaj OWU przed podpisaniem umowy. Szczególnie fragmenty o wyłączeniach i procedurze zgłoszenia szkody.

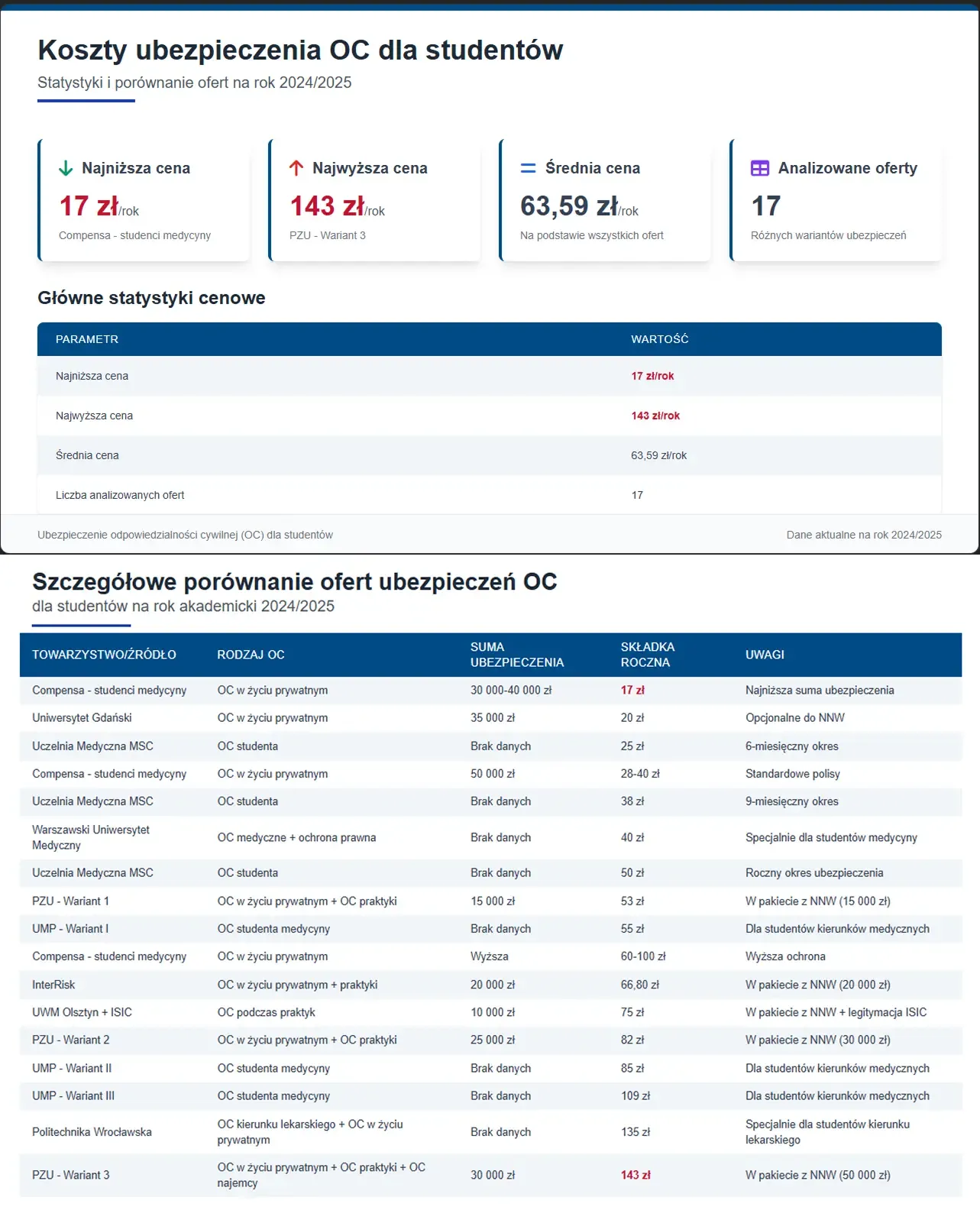

Ile kosztuje ubezpieczenie dla studenta i gdzie je kupić?

Przykładowe koszty i pakiety (NNW + OC)

Analiza ofert głównych ubezpieczycieli pokazuje zróżnicowane ceny:

Roczne składki za pakiety NNW + OC wahają się od 50 do 200 zł. Samo dodatkowe ubezpieczenie OC w pakiecie z NNW kosztuje zaledwie 5–10 zł rocznie.

Ubezpieczenie grupowe na uczelni vs. polisa indywidualna

Ubezpieczenie szkolne (grupowe) organizowane przez uczelnię to tańsza opcja. Koszt? Często poniżej 100 zł rocznie. Minusy? Podstawowy zakres ochrony i niskie sumy ubezpieczenia.

Polisa indywidualna daje możliwość dopasowania zakresu do potrzeb. Student medycyny może wybrać wyższą sumę OC. Przyszły nauczyciel – rozszerzenie o odpowiedzialność podczas zajęć z dziećmi. Wymaga to jednak samodzielnego porównania ofert.

Gdzie kupić? Przez dziekanat, online na stronach ubezpieczycieli, przez agenta lub samorząd studencki.

Podsumowanie: zainwestuj w spokój i skup się na zdobywaniu doświadczenia

OC dla studenta to niewielki roczny koszt za ogromną ochronę finansową. Podczas praktyk zawodowych jeden niefortunny błąd może kosztować tysiące złotych.

Porównaj oferty. Wybierz polisę dopasowaną do swoich potrzeb. Skup się na nauce i zdobywaniu doświadczenia zamiast martwić się o potencjalne koszty szkód.

Pamiętaj – praktyki to czas na naukę. Z odpowiednim zabezpieczeniem możesz w pełni wykorzystać każdą okazję do rozwoju zawodowego.

FAQ – najczęściej zadawane pytania o OC dla studenta

Czy ubezpieczenie OC na praktyki jest obowiązkowe?

Prawnie nie jest obowiązkowe. W praktyce większość placówek, zwłaszcza medycznych, wymaga przedstawienia polisy przed rozpoczęciem praktyk.

Czy polisa NNW z uczelni wystarczy na praktyki w szpitalu?

Sama polisa NNW nie wystarczy. Potrzebujesz OC. Sprawdź w OWU polisy grupowej, czy obejmuje OC na praktykach i jaka jest suma ubezpieczenia.

Jak zgłosić szkodę z polisy OC lub NNW?

Wypełnij formularz online na stronie ubezpieczyciela lub zadzwoń na infolinię. Przygotuj numer polisy, opis zdarzenia i dokumentację (zdjęcia, rachunki, zeznania świadków).

Co to jest OC studenta?

OC studenta to ubezpieczenie odpowiedzialności cywilnej chroniące studenta przed finansowymi skutkami nieumyślnego wyrządzenia szkody osobie trzeciej – zwłaszcza podczas praktyk, zajęć na uczelni i w życiu prywatnym. Pokrywa np. koszty uszkodzonego sprzętu, zniszczonych materiałów czy szkód osobowych spowodowanych przez studenta.

Ile kosztuje ubezpieczenie OC dla studenta?

Koszt OC studenta zależy od wybranej sumy gwarancyjnej i zakresu ochrony:

-

Najczęściej: od 5 zł do około 60 zł rocznie jako dodatek do NNW szkolnego lub pakietu studenckiego.

-

Wyższe sumy i rozszerzenia mogą kosztować odpowiednio więcej.

Kto jest zwolniony z OC?

OC studenckie jest dobrowolne, więc nikt nie ma obowiązku posiadania tej polisy, poza pewnymi zawodami regulowanymi. Jednak praktyki lub pracodawca mogą wymagać takiego ubezpieczenia. Zwolnienie ze składek na ubezpieczenie społeczne obejmuje większość studentów pracujących na umowie zlecenie do ukończenia 26. roku życia.

Czy na praktykach trzeba mieć ubezpieczenie?

-

Praktyki studenckie: Ubezpieczenie jest wymagane. Zwykle jest to NNW (następstwa nieszczęśliwych wypadków), często również OC – w zależności od kierunku i miejsca praktyk.

-

Placówka może wymagać potwierdzenia polisy przed dopuszczeniem do praktyki.

Czy OC księgowego jest obowiązkowe?

Tak, dla osób/prowadzących działalność gospodarczą w zakresie usług księgowych OC jest obowiązkowe z mocy prawa. Dotyczy zarówno biur rachunkowych, jak i indywidualnych przedsiębiorców. Minimalny zakres oraz suma gwarancyjna są określone w przepisach.

Jakie ubezpieczenie trzeba mieć na praktykę?

-

NNW – obowiązkowe (przynajmniej podstawowe NNW dla studentów w Polsce).

-

OC – często wymagane (np. na praktykach medycznych lub technicznych).

-

W praktyce wiele uczelni lub pracodawców oczekuje posiadania pakietu NNW + OC.

Czy ubezpieczenie OC zawodowe jest obowiązkowe?

-

Tylko niektóre zawody wymagają obowiązkowego OC: np. lekarz, pielęgniarka, farmaceuta, adwokat, radca prawny, notariusz, księgowy, architekt.

-

Dla zdecydowanej większości profesji – OC zawodowe jest dobrowolne, ale dla wielu zdecydowanie zalecane.

Jakie ubezpieczenie dla studenta na praktyki?

-

NNW + OC to najbezpieczniejszy zestaw.

-

OC jest szczególnie wskazane na kierunkach medycznych, technicznych lub tam, gdzie wymaga tego pracodawca. NNW zapewnia świadczenia w razie wypadku studenta.

Czy na praktykach ma się ubezpieczenie?

Student może skorzystać z:

-

Polisy grupowej (często wykupywanej przez uczelnię dla studentów).

-

Indywidualnej polisy NNW i/lub OC wykupionej samodzielnie.

-

NNW jest zwykle obowiązkowe, OC bywa wymagane na praktykach w zależności od kierunku.

Czy student ma ubezpieczenie OC?

Tylko wtedy, gdy wykupił taką polisę samodzielnie lub przez uczelnię. Nie jest ono gwarantowane automatycznie ze statusem studenta, lecz często uczelnie organizują oferty OC dla studentów przy okazji NNW.

Ile kosztuje NNW dla studenta?

-

Wariant podstawowy: od 30 do 50 zł rocznie.

-

Wyższe sumy, rozszerzenia i pakiety z OC: do 200 zł rocznie.

-

Przykładowe polisy: Generali – 39 zł, Compensa – 73 zł, Uniqa – 36 zł, Signal Iduna – 40 zł.

Podsumowanie stawek w tabeli:

|

Ubezpieczenie |

Roczna składka |

Co obejmuje |

|---|---|---|

|

OC studenta |

5–60 zł (dodatek do NNW) |

Szkody wyrządzone przez studenta osobom trzecim |

|

NNW studenta |

30–200 zł (w zależności od wariantu) |

Wypadki, uszczerbek na zdrowiu, rehabilitacja, śmierć |

|

OC komunikacyjne (21 lat) |

ok. 1651 zł |

Szkody wyrządzone pojazdem na drodze |

Jeśli masz konkretne pytania dotyczące swojej uczelni lub kierunku, sprawdź szczegółowe wymagania w regulaminie praktyk lub zapytaj w dziekanacie.