Ubezpieczenie do Egiptu – jaką sumę leczenia wybrać, co obejmuje i ile kosztuje

Ubezpieczenie do Egiptu – jaką sumę leczenia wybrać, co obejmuje i ile kosztuje

Ubezpieczenie do Albanii – jaką polisę wybrać i dlaczego sam EKUZ nie wystarczy

Ubezpieczenie do Albanii – jaką polisę wybrać i dlaczego sam EKUZ nie wystarczy

Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Ubezpieczenie GAP w leasingu - co musisz wiedzieć?

Płynność i bezpieczeństwo finansowe w firmie to święty Graal. Tutaj z pomocą przychodzi ubezpieczenie GAP w leasingu, czyli jedna z najbardziej niedocenianych form ochrony! Czym jest i jakie korzyści przynosi? Do kogo jest kierowane? Czy polisa GAP przy leasingu jest dobrym rozwiązaniem? Czy można odliczyć taką polisę? Ile kosztuję wykup polisy na własną rękę, a ile u leasingodawcy? Opowiemy też o GAP finansowym, fakturowym i indeksowym oraz dwóch rodzajach ubezpieczenia GAP w Defend Insurance!

Czym jest polisa GAP?

Ubezpieczenie GAP to specyficzny rodzaj polisy ubezpieczeniowej, która ma na celu ochronę finansową w przypadku dużej różnicy wartości rynkowej pojazdu a kwotą pozostałą do spłaty kredytu lub leasingu. Jest to szczególnie ważne w kontekście szybkiego spadku wartości pojazdów, szczególnie nowych.

Głównym celem ubezpieczenia GAP jest zabezpieczenie przed finansowymi stratami, które mogą wystąpić, gdy wartość pojazdu spadnie poniżej kwoty, jaka pozostaje do spłacenia kredytu czy leasingu. Taka sytuacja może mieć miejsce na przykład po wypadku, kiedy to ubezpieczyciel wypłaca odszkodowanie oparte na aktualnej wartości rynkowej pojazdu, która jest niższa od kwoty zobowiązania.

Ten rodzaj ubezpieczenia jest najbardziej rozpowszechniony wśród posiadaczy nowych samochodów, szczególnie tych zakupionych na kredyt lub w leasingu. Dzięki temu rodzajowi ubezpieczenia, właściciele pojazdów mogą uniknąć sytuacji, w której są zobowiązani do spłaty wyższej kwoty niż wartość ich samochodu.

Jeżeli chcesz przeczytać więcej o samej polisie GAP, we wcześniejszym poradniku, pisaliśmy szerzej Co to jest ubezpieczenie GAP i jak działa.

Ubezpieczenie GAP w leasingu - czyli co?

Kiedy leasingowany pojazd ulega szkodzie całkowitej, wartość rynkowa samochodu często okazuje się być znacznie niższa niż jego wartość początkowa. Jest to wynik naturalnej deprecjacji wartości pojazdu w czasie. W takiej sytuacji standardowe ubezpieczenie AC (Autocasco) lub OC sprawcy wypadku wypłaca odszkodowanie bazujące na aktualnej wartości rynkowej pojazdu, co może być niewystarczające do pokrycia całkowitej wartości pojazdu zakupionego na leasing.

Ubezpieczenie GAP w leasingu pokrywa różnicę między wartością rynkową pojazdu w dniu powstania szkody a jego początkową ceną zakupu. W ten sposób leasingobiorca jest zabezpieczony przed finansowymi stratami wynikającymi z różnicy między odszkodowaniem z ubezpieczenia AC/OC a wartością, którą faktycznie zapłacił za pojazd.

Kluczowe korzyści z polisy GAP w leasingu

Chroni przed negatywnymi skutkami powstania szkody: Umożliwia uniknięcie sytuacji, gdzie leasingobiorca musiałby dopłacać znaczną kwotę do wartości samochodu po jego utracie ze względu na deprecjację wartości.

Daje więcej możliwości leasingobiorcy: W przypadku szkody całkowitej i rozliczenia umowy leasingu, leasingobiorca, dzięki ubezpieczeniu GAP, może otrzymać nadwyżkę finansową po spłacie zobowiązań wobec leasingodawcy. Ta nadwyżka może być wykorzystana na przykład do zainicjowania nowego leasingu.

Pokrywa różnicę w wartości: Jest to szczególnie istotne w przypadku nowych, drogich pojazdów, gdzie spadek wartości w pierwszych latach eksploatacji może być znaczny.

Widać więc, że w przypadku leasingu, korzyści wynikające z GAP są widoczne jeszcze bardziej. Pozbawiony GAP-u będziesz dalej opłacać raty leasingowe auta, z którego nie możesz korzystać (z powodu kradzieży / zniszczenia pojazdu). Sprawa ma się tutaj podobnie jak w przykładzie z kredytem – w dalszym ciągu potrzebujesz czymś poruszać się do pracy i chcielibyśmy zaopatrzyć się w to w miarę szybko. Bez GAP będzie z tym znacznie trudniej z powodu obciążenia finansowego i zdolności.

Jak działa Polisa GAP w leasingu?

Polisa w leasingu działa jako forma dodatkowej ochrony finansowej dla leasingobiorców pojazdów. Jest to ubezpieczenie dobrowolne, oferowane często przy zawieraniu umowy leasingowej. Jego głównym celem jest zapewnienie ochrony przed utratą wartości pojazdu w przypadku jego kradzieży lub szkody całkowitej.

Kiedy dochodzi do kradzieży pojazdu lub stwierdzono szkodę całkowitą, leasingobiorca zazwyczaj korzysta z ubezpieczenia Autocasco (AC), aby uzyskać odszkodowanie za utracone lub poważnie uszkodzone auto. Problem pojawia się, gdy wartość auta na rynku, spada z biegiem czasu. W takiej sytuacji, odszkodowanie z AC może nie pokryć całkowitej kwoty pozostałej do spłaty leasingu, pozostawiając leasingobiorcę z obowiązkiem zapłaty różnicy.

Ubezpieczenie GAP w takich przypadkach pokrywa tę różnicę. Wyrównuje ono lub pokrywa znaczną część straty między wartością rynkową pojazdu, ustaloną przez ubezpieczyciela AC, a wysokością zobowiązania wynikającego z umowy leasingowej. Innymi słowy, jeśli rynkowa wartość pojazdu jest znacznie niższa niż kwota pozostała do spłaty leasingu, ubezpieczenie GAP wypłaca dodatkowe odszkodowanie, umożliwiając leasingobiorcy pokrycie tej różnicy.

Przykładowe zastosowanie ubezpieczenia GAP w leasingu

Na przykład, w sytuacji gdy leasingobiorca zakupił samochód w leasingu za 155 000 zł i w wyniku kradzieży lub szkody całkowitej wartość rynkowa pojazdu spadła do 72 500 zł, pozostawiając leasingobiorcę z obowiązkiem spłaty pozostałych 115 500 zł, polisa GAP wypłaca różnicę, w tym przypadku 42 000 zł, dzięki czemu leasingobiorca nie musi pokrywać tej różnicy z własnych środków.

Rodzaje GAP dostępne w leasingu

W leasingu dostępne są różne rodzaje ubezpieczenia GAP, które oferują zróżnicowany zakres ochrony. Oto trzy powszechne typy:

GAP Fakturowy: Jest to opcja, która gwarantuje wypłatę wartości początkowej samochodu, jaką wskazuje faktura zakupu, gdy wystąpi szkoda całkowita. Proces jest taki, że najpierw otrzymujesz odszkodowanie z polisy Autocasco (AC) lub Odpowiedzialności Cywilnej (OC), a następnie polisa GAP fakturowa pokrywa różnicę wynikającą z wartości samochodu na fakturze a odszkodowaniem z polisy AC/OC.

Przykład: Załóżmy, że zakupiłeś samochód za 200 000 zł. Po dwóch latach samochód ulega kradzieży. Z polisy AC otrzymujesz odszkodowanie wynoszące około 140 000 zł, które odpowiada aktualnej wartości rynkowej pojazdu. Wówczas ubezpieczenie GAP fakturowe zapewnia dodatkową wypłatę 60 000 zł, aby łączna kwota odszkodowania z obu polis równała się wartości pojazdu z faktury zakupu.

GAP Indeksowy: W tym wariancie, wartość wypłaty odszkodowania z polisy GAP jest indeksowana, czyli powiększana o ustalony procent wartości odszkodowania z polisy AC/OC. Zazwyczaj jest to dodatkowe 20-30% wartości odszkodowania z AC/OC.

Przykład: Przyjmijmy, że leasingujesz samochód o wartości 150 000 zł. Po 30 miesiącach użytkowania wartość auta spada o około 40%. W wyniku szkody całkowitej otrzymujesz od ubezpieczyciela AC odszkodowanie w wysokości 90 000 zł. Mając ubezpieczenie GAP indeksowe z 30% dodatkiem, otrzymujesz dodatkowo 27 000 zł. Łącznie otrzymujemy więc odszkodowanie 117 000 zł.

GAP Finansowy: pozwala uzyskać rekompensatę, która pokrywa różnicę między sumą pozostałą do spłaty w umowie leasingowej a kwotą wypłaconą z polisy AC w przypadku szkody..

Przykład: Wartość zobowiązania pozostałego do spłaty wynosi 90 tysięcy złotych, natomiast wypłacone odszkodowanie z polisy AC to 40 tysięcy złotych. GAP Finansowy wypłaca leasingobiorcy różnicę między tymi dwiema wartościami w wysokości 50 tysięcy złotych.

Ubezpieczenie GAP w Defend Insurance

W leasingu nie jesteś właścicielem pojazdu – „wynajmujesz” go od finansującego. W razie szkody całkowitej (kradzież/kasacja) umowa wygasa, a leasingodawca żąda natychmiastowej spłaty całego pozostałego kapitału.

1. Defend GAP MAX (Ochrona fakturowa w leasingu)

Standard przy leasingu nowych pojazdów (osobowych, ciężarowych, maszyn). Traktowany jako zabezpieczenie "na start" dla nowej inwestycji.

-

na czym polega – pokrywa różnicę między ceną zakupu pojazdu (kwotą na fakturze, która była podstawą leasingu) a odszkodowaniem wypłaconym z polisy AC.

-

jaka jest ochrona – działa dwutorowo. Po pierwsze, spłaca w całości zobowiązanie wobec firmy leasingowej (nawet jeśli dług jest wyższy niż wartość auta). Po drugie, "nadwyżka" pieniędzy trafia na konto Twojej firmy.

-

dlaczego w leasingu – pozwala nie tylko zamknąć obecną umowę bez długów, ale odzyskane środki (wyrównanie do faktury zakupu) stanowią gotowy kapitał na czynsz inicjalny (wpłatę własną) na kolejny, nowy przedmiot leasingu. Wracasz do punktu wyjścia.

2. Defend GAP FLEX (Ochrona elastyczna w leasingu)

Idealne rozwiązanie przy cesji leasingu (przejęciu umowy od innej firmy) lub leasingu pojazdów używanych, gdzie pierwotna faktura nie ma znaczenia.

-

na czym polega – pokrywa różnicę między wartością rynkową pojazdu z dnia zawarcia polisy GAP (lub dnia cesji/startu leasingu używanego auta) a jego wartością w dniu szkody.

-

jaka jest ochrona – chroni przed sytuacją, w której spadek wartości rynkowej pojazdu jest szybszy niż tempo spłaty kapitału w ratach leasingowych.

-

dlaczego w leasingu – często w połowie umowy leasingowej wartość rynkowa auta jest niższa niż kwota, którą musisz oddać leasingodawcy, by zamknąć umowę (tzw. "gap finansowy"). GAP Flex zasypuje tę dziurę, chroniąc Cię przed dopłatą z własnej kieszeni do nieswojego, zniszczonego auta.

Różnice z perspektywy Leasingobiorcy

| Cecha | GAP MAX | GAP FLEX |

| Główny cel | Odzyskanie wkładu własnego i spłaconych rat | Spłata pozostałego długu leasingowego |

| Sytuacja idealna | Nowa umowa leasingu (salon) | Cesja leasingu / Leasing auta używanego |

| Efekt końcowy | Masz środki na nowe auto (zaliczkę) | Wychodzisz "na zero" z leasingodawcą |

Dlaczego warto przy leasingu?

-

ochrona przed notą obciążeniową – po szkodzie całkowitej leasingodawca rozlicza umowę. Jeśli wypłata z AC jest niższa niż pozostały do spłaty kapitał (częsta sytuacja przy niskiej wpłacie własnej i długim okresie leasingu), firma leasingowa wystawia fakturę na różnicę. GAP ją pokrywa.

-

amortyzacja a dług – samochód traci na wartości rynkowej szybciej, niż maleje Twój dług w leasingu (szczególnie w pierwszych 2-3 latach). Bez GAP zostajesz bez auta, ale z długiem do spłacenia.

-

bezpieczeństwo cesji – przy przejmowaniu leasingu (cesji) często płacisz "odstępne". GAP Flex pozwala zabezpieczyć wartość pojazdu w momencie przejęcia, chroniąc Twoją inwestycję w cudzą (do momentu wykupu) własność.

-

łatwiejsza procedura – posiadanie GAP w Defend często ułatwia negocjacje z leasingodawcą w przypadku szkody całkowitej, gdyż gwarantuje mu spłatę należności, co przyspiesza zamknięcie umowy.

Ile kosztuje GAP „na własną rękę”

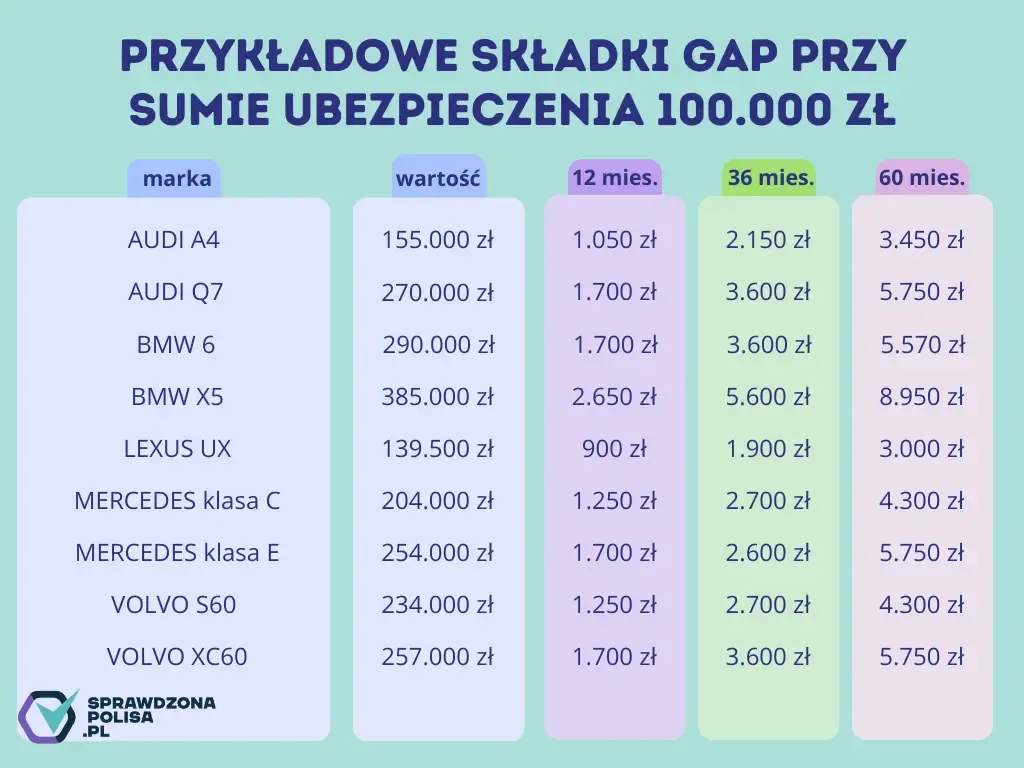

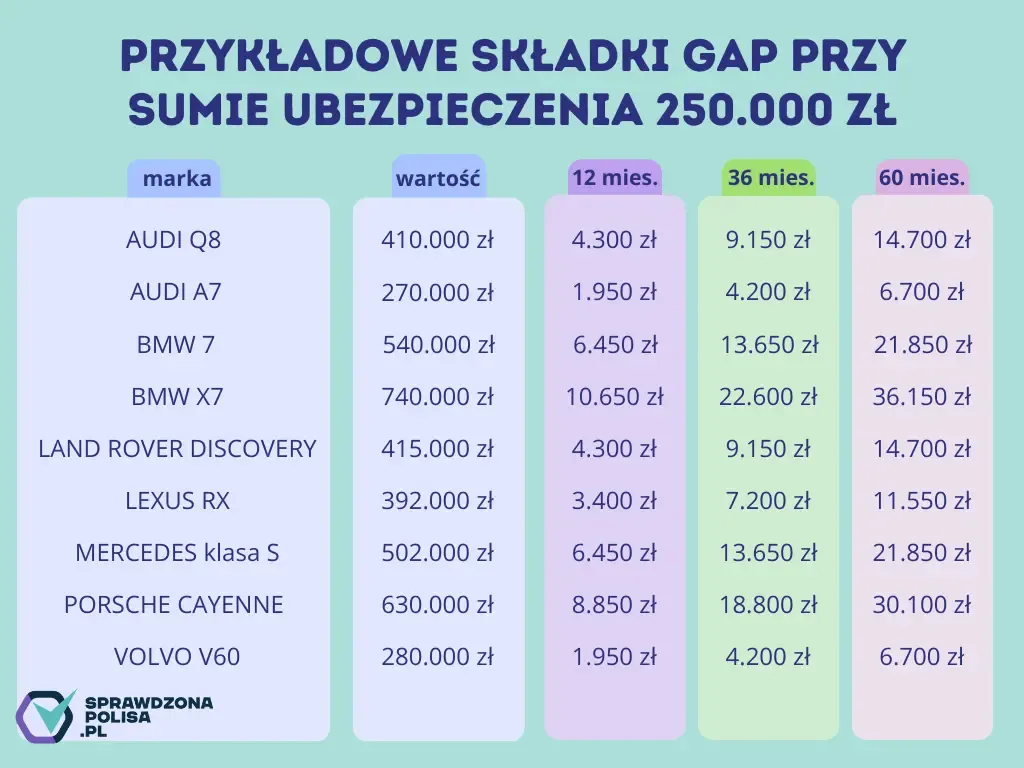

Ubezpieczenie GAP można kupić „na własną rękę”. I okazuje się, że nierzadko taka opcja jest dogodniejsza finansowo, niż zakup GAP u leasingodawcy, choć nie zawsze tak jest – nie należy uznawać tego za swego rodzaju absolutną zasadę. Wystarczy kliknąć w nasz kalkulator GAP po lewej stronie i pomożemy wyliczyć najlepszą opcję. Dlaczego warto?

To szansa dla osób, które nie zakupiły ubezpieczenia GAP razem z leasingowanym autem – można dokupić takie ubezpieczenie i cieszyć się jego pełną ochroną. Ile to kosztuje? Sprawa cen to kwestia indywidualna – można jednak posłużyć się poglądowymi tabelami:

Kto powinien pomyśleć o zakupie ubezpieczenia GAP?

Zakup GAP w leasingu może być rozważany przez różne grupy ludzi i firmy, ale istnieje kilka szczególnych sytuacji, w których jest to szczególnie przydatne i zalecane. Jednym z głównych przypadków, zastosowania GAP, są wypożyczalnie samochodów. W branży wypożyczania pojazdów flota samochodów jest na bieżąco wymieniana, a pojazdy są często użytkowane przez różnych kierowców. W takiej sytuacji ryzyko uszkodzenia lub kradzieży pojazdu może być znacznie wyższe. Polisa pomoże chronić przed kosztami, które przekraczają wartość rynkową pojazdu w przypadku takich zdarzeń.

Firmy, które często i intensywnie korzystają z leasingowanych samochodów, również powinny zwrócić uwagę na GAP. Szczególnie w sektorach logistyki, transportu czy obszarach działalności wymagających dużego przemieszczania się, ryzyko kolizji lub kradzieży pojazdu jest większe. W takich przypadkach, nawet stosunkowo drobna szkoda może spowodować znaczne koszty naprawy lub utratę wartości pojazdu, co może być kosztowne dla firmy.

Ponadto, nowoczesne i drogie pojazdy, zwłaszcza elektryczne, mogą być również odpowiednie do objęcia polisą GAP. Ze względu na wysoką cenę zakupu takich pojazdów, wszelkie uszkodzenia mogą generować ogromne koszty naprawy lub utraty wartości. Elektryczne samochody często są bardziej kosztowne w naprawie niż tradycyjne pojazdy z silnikiem spalinowym, co sprawia, że polisa GAP staje się jeszcze bardziej wartościowa w przypadku tych pojazdów.

Gdy jest się młodym kierowcą, lub takim, który nie czuje się zbyt pewnie za kierownicą – ubezpieczenie GAP może być naprawdę przydatne. Młodzi kierowcy powodują statystycznie więcej kolizji niż ci, którzy mają większe doświadczenie – co jest raczej oczywiste. Dodatkowo, młodzi kierowcy mają często niższe i mniej ugruntowane dochody – w ich przypadku zakup nowego auta może być bardzo dużym obciążeniem finansowym. Zestawiając to z tym, iż częściej oni powodują kolizje – ubezpieczenie GAP może być bardzo istotne.

Zakup GAP to dobry pomysł na przykład przy leasingu pojazdów luksusowych, ekskluzywnych sportowych samochodów, czy też pojazdów o niskiej ilości wyprodukowanych egzemplarzy. W tych przypadkach, ryzyko znacznych strat finansowych w przypadku uszkodzenia lub kradzieży jest szczególnie wysokie, co czyni polisę GAP atrakcyjnym rozwiązaniem.

Ubezpieczenie GAP w kosztach podatkowych

Ubezpieczenie GAP jest jednym z istotnych aspektów umów leasingowych, szczególnie dla przedsiębiorców. Pomaga ono chronić interesy firmy w przypadku utraty lub uszkodzenia pojazdu w trakcie trwania umowy leasingowej. Co więcej, istnieją sposoby, aby zmniejszyć koszty związane z ubezpieczeniem GAP w ramach kosztów podatkowych, co może znacząco wpłynąć na budżet przedsiębiorstwa.

Opłaty za polisy ubezpieczeniowe, w tym ubezpieczenia GAP leasingu, są zwolnione z VAT, co jest korzystne dla firm. Jednakże istnieje pewna pułapka podatkowa. Zwolnienie to dotyczy tylko sytuacji, w której decydujesz się opłacić składkę jednorazowo z góry za cały okres leasingu. W praktyce oznacza to, że większość klientów płaci składki w miesięcznych ratach, co skutkuje opodatkowaniem ubezpieczenia GAP 23% stawką VAT. Co więcej, przedsiębiorcy często mogą odliczyć tylko 1/2 VAT z tych opłat.

Warto zaznaczyć, że rozłożenie płatności na raty nie tylko wpływa na aspekt podatkowy, ale także zwiększa koszty GAP w porównaniu do płatności jednorazowej. Niestety większość leasingodawców nie informuje o możliwości jednorazowego opłacenia składki i prezentuje jedynie koszty w miesięcznym zestawieniu. Jednak istnieją sposoby, aby uniknąć tej pułapki podatkowej i zaoszczędzić pieniądze.

Dla samochodów osobowych o wartości do 150.000 zł (225.000 zł w przypadku samochodów elektrycznych), istnieje możliwość zaliczenia całej składki GAP do kosztów firmy. Dokumentem kosztowym może być polisa ubezpieczeniowa lub rata leasingu, jeśli opłacasz GAP w ratach.

W przypadku samochodów o wartości powyżej 150.000 zł, kwota zaliczenia do kosztów jest obliczana proporcjonalnie, przy użyciu prostego wzoru:

(150.000 zł / [cena auta po odliczeniu VAT]) * 100%

Ostateczna kwota, którą możesz zaliczyć do kosztów firmy, zależy od kilku czynników:

- Jeśli odliczasz 100% VAT, to limit wynosi kwotę netto.

- Jeśli odliczasz 50% VAT, to limit wynosi kwotę netto plus połowę odliczonego VAT.

- Jeśli nie odliczasz VAT, to limit wynosi kwotę brutto.

Na co zwrócić uwagę przy wyborze polisy dla siebie?

Polisa GAP to ważny aspekt przy wyborze leasingu samochodu, który może pomóc zabezpieczyć Cię przed nieoczekiwanymi kosztami w przypadku utraty lub uszkodzenia pojazdu.

- Koszty polisy: Sprawdź, ile kosztuje polisa GAP i czy jesteś w stanie ją sobie pozwolić. Upewnij się, że opłata za polisę mieści się w twoim budżecie.

- Wartość pojazdu a saldzie leasingu: Porównaj wartość rynkową pojazdu z aktualnym saldem leasingu. Polisa GAP będzie szczególnie przydatna, gdy saldo leasingu jest wyższe niż wartość Twojego samochodu.

- Warunki polisy: Dokładnie przeczytaj warunki polisy, aby zrozumieć, jakie sytuacje są objęte ochroną i jakie wykluczenia istnieją.

- Opłaty i koszty dodatkowe: Sprawdź, czy polisa GAP obejmuje również opłaty i koszty dodatkowe, takie jak podatki i opłaty za przesunięcie terminu spłaty leasingu.

- Wymagania dotyczące pojazdu: Upewnij się, że twój pojazd spełnia wszelkie wymagania dotyczące wieku, marki, modelu i stanu technicznego określone w polisie.

- Ubezpieczyciel: Wybieraj GAP od renomowanego ubezpieczyciela, który ma dobrą reputację i oferuje solidne wsparcie klienta. Spójrz na opinie innych kupujących GAP u konkretnego ubezpieczyciela.

- Zgłoszenie szkody: Dowiedz się, jakie są procedury zgłaszania szkody i ile czasu masz na zgłoszenie roszczenia w przypadku utraty pojazdu.

Pamiętaj, że wybór polisy to ważna decyzja finansowa, dlatego staraj się dokładnie sprawdzić wszystkie szczegóły i porównaj różne oferty, aby wybrać tę, która najlepiej spełnia Twoje potrzeby i wpisuje się w Twój budżet.

Najważniejsze informacje

- Czym jest ubezpieczenie GAP?

Ubezpieczenie GAP jest specjalnym rodzajem polisy ubezpieczeniowej, które ma na celu ochronę finansową w przypadku dużej różnicy między wartością rynkową pojazdu a kwotą pozostałą do spłaty kredytu lub leasingu. Wyjątkowo korzystne dla osób finansujących zakup nowych pojazdów. - Dlaczego warto rozważyć zakup ubezpieczenia GAP?

Ubezpieczenie GAP pomaga chronić przed finansowymi stratami wynikającymi z różnicy wartości pojazdu a zobowiązaniami kredytowymi lub leasingowymi. Najbardziej przydatne w przypadku szybkiego spadku wartości nowych samochodów lub w sytuacji szkody całkowitej. - Jak działa ubezpieczenie GAP w leasingu?

Pokrywa różnicę między wartością rynkową pojazdu w dniu powstania szkody a jego początkową ceną zakupu. W ten sposób chroni przed koniecznością spłaty wyższej kwoty niż wartość samochodu po szkodzie. - Kto powinien rozważyć zakup ochrony GAP w leasingu?

To dobre rozwiązanie, jeśli jesteś właścicielem nowego samochodu zakupionego na kredyt lub w leasingu, prowadzisz wypożyczalnię samochodów, jesteś firmą korzystającą intensywnie z leasingowanych pojazdów, jesteś młodym kierowcą lub jeździsz drogim pojazdem, zwłaszcza elektrycznym. - Jakie są rodzaje GAP dostępne w leasingu?

Istnieją trzy powszechne typy ubezpieczenia GAP w leasingu: GAP Fakturowy, GAP Indeksowy i GAP Finansowy. Każdy z nich ma swoje cechy i zastosowanie. - Ile kosztuje ubezpieczenie GAP w leasingu?

Koszt ubezpieczenia GAP może się różnić w zależności od ubezpieczyciela, rodzaju pojazdu i warunków umowy. Możesz płacić składkę jednorazowo lub w ratach, co wpływa na koszty. Najlepiej wykorzystać do tego nasz kalkulator GAP! - Jak można zmniejszyć koszty związane z ubezpieczeniem GAP w ramach kosztów podatkowych?

Ubezpieczenie GAP można zaliczyć do kosztów firmy w ramach podatków, ale istnieją określone zasady dotyczące tego, jak to zrobić. Warto skonsultować się z księgowym w tej sprawie. - Na co zwracać uwagę przy wyborze polisy GAP?

Przy wyborze ochrony GAP warto zwrócić uwagę na koszty, warunki, opłaty dodatkowe, wymagania dotyczące pojazdu i renomę ubezpieczyciela. Porównaj różne oferty, aby wybrać najlepszą dla siebie. - Czy można zakupić polisę GAP u różnych ubezpieczycieli, niezależnie od umowy leasingowej?

Tak, istnieje możliwość zakupu GAP-u od innego ubezpieczyciela niż leasingodawca. To daje klientom większy wybór i umożliwia porównanie ofert. - Czy ubezpieczenie GAP jest obowiązkowe?

Ubezpieczenie GAP nie jest zazwyczaj obowiązkowe, ale może być bardzo przydatne dla osób i firm, które chcą zabezpieczyć się przed nieoczekiwanymi kosztami związanymi z utratą lub uszkodzeniem pojazdu w leasingu.

Ubezpieczenie GAP jest niezwykle przydatnym narzędziem dla osób, które zamierzają zakupić auto w leasingu. Przezorny jest zawsze ubezpieczony – a przykład naszych znajomych, czy też informacje z gazet unaoczniają nam, że kradzież auta, czy też kosztowna w skutkach „szkoda całkowita” pojazdu to rzeczy, które po prostu się zdarzają – nawet częściej, niż byśmy chcieli. Dlatego też, GAP po prostu warto mieć – po to, aby mieć tak drogi w obecnych czasach święty spokój.

Urodzony w Szczebrzeszynie absolwent Wyższej Szkoły Marynarki Wojennej w Gdyni i studiów podyplomowych na Politechnice Gdańskiej na kierunku Zarządzanie i Ekonomia. Do 1998 roku związany z Marynarką Wojenną, karierę zawodową kontynuował w branży finansowo–ubezpieczeniowej. W tym czasie współpracował między innymi z PZU i Comercial Union, a wraz z nastaniem reformy emerytalnej rozpoczął współpracę z PTE Norwich Union na stanowisku menagera grupy sprzedażowej. Po przejęciu Norwich Union przez fińską firmę ubezpieczeniową Sampo Insurance Company, piął się po szczeblach kariery – od Dyrektora Regionalnego OFE i TUnŻ Sampo, po Dyrektora Sprzedaży sieci zewnętrznej na Polskę w OFE Nordea, TUnŻ Nordea oraz PKO Ubezpieczenia. Od 2015 roku Prezes zarządu 4-life sp. z o.o.