Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne a sporty ekstremalne – kiedy standardowa polisa nie zadziała

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie turystyczne dla kobiet w ciąży

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Ubezpieczenie do Turcji - ile kosztuje? Gdzie kupić ubezpieczenie turystyczne do Turcji?

Wycieczka odwołana z powodu wojny -odszkodowanie czy rozczarowanie?

Wycieczka odwołana z powodu wojny -odszkodowanie czy rozczarowanie?

Ile kosztuje ubezpieczenie w USA i dlaczego polisa turystyczna to Twój obowiązek?

Ile kosztuje ubezpieczenie w USA i dlaczego polisa turystyczna to Twój obowiązek?

Jak wybrać prywatne ubezpieczenie zdrowotne?

Co warto wiedzieć o prywatnym ubezpieczeniu zdrowotnym? Dlaczego prywatna polisa jest ważna? Co powinna zawierać? Jak wybrać najlepsze ubezpieczenie dla siebie i bliskich? Co taka polisa ma wspólnego z ubezpieczeniem z NFZ? Zapraszamy do artykułu!

Czym jest prywatne ubezpieczenie zdrowotne?

Tu wielkiej filozofii nie ma, są to polisy ukierunkowane na wsparcie i pomoc w trakcie diagnozowania choroby i naszego leczenia – w zależności od produktu ubezpieczeniowego, ochrona może przybrać różne formy. Z założenia ma podnieść komfort leczenia, otworzyć drogę do szybszych i lepszych metod opieki zdrowotnej.

WAŻNE! Prywatne ubezpieczenie zdrowotne nie zastąpi ubezpieczenia w ramach NFZ, czyli państwowej służby zdrowia. Oznacza to, że jeśli karetka zabierze Cię w stanie zagrożenia życia i będziesz wymagać pilnej operacji, to wszystko odbędzie się w publicznym szpitalu, do którego zostaniesz skierowany. Nie mając ubezpieczenia NFZ, będziesz musiał pokryć koszty z własnej kieszeni.

Dlaczego prywatne ubezpieczenie zdrowotne jest ważne?

Problemy ze zdrowiem – dopóki nas nie dotyczą, nie myślimy o tym jak bardzo kondycja fizyczna wpływa na życie nasze i naszej rodziny. Każdy kto poważnie zachorował lub miał w swoim otoczeniu ciężko chorą osobę, zdaje sobie sprawę, że w powrocie do zdrowia liczą się czas i dostęp do specjalistów. A jak wygląda leczenie na NFZ – chyba każdy z nas wie. Niestety, gdy jesteśmy zdrowi, nie myślimy o dodatkowej ochronie i zabezpieczeniu się na przyszłość.

Gdy już zachorujemy, jest za późno na szukanie ochrony ubezpieczeniowej. Pomyśl o tym, bo polisa zdrowotna to nie tylko abonament na wizyty w prywatnej klinice. To także możliwość finansowania leczenia w przypadku ciężkiego zachorowania – również za granicą, czy bezpłatny dostęp do badań i licznych specjalistów, którzy pomogą wdrożyć odpowiednie leczenie.

Przeczytaj: Dlaczego warto się ubezpieczać?

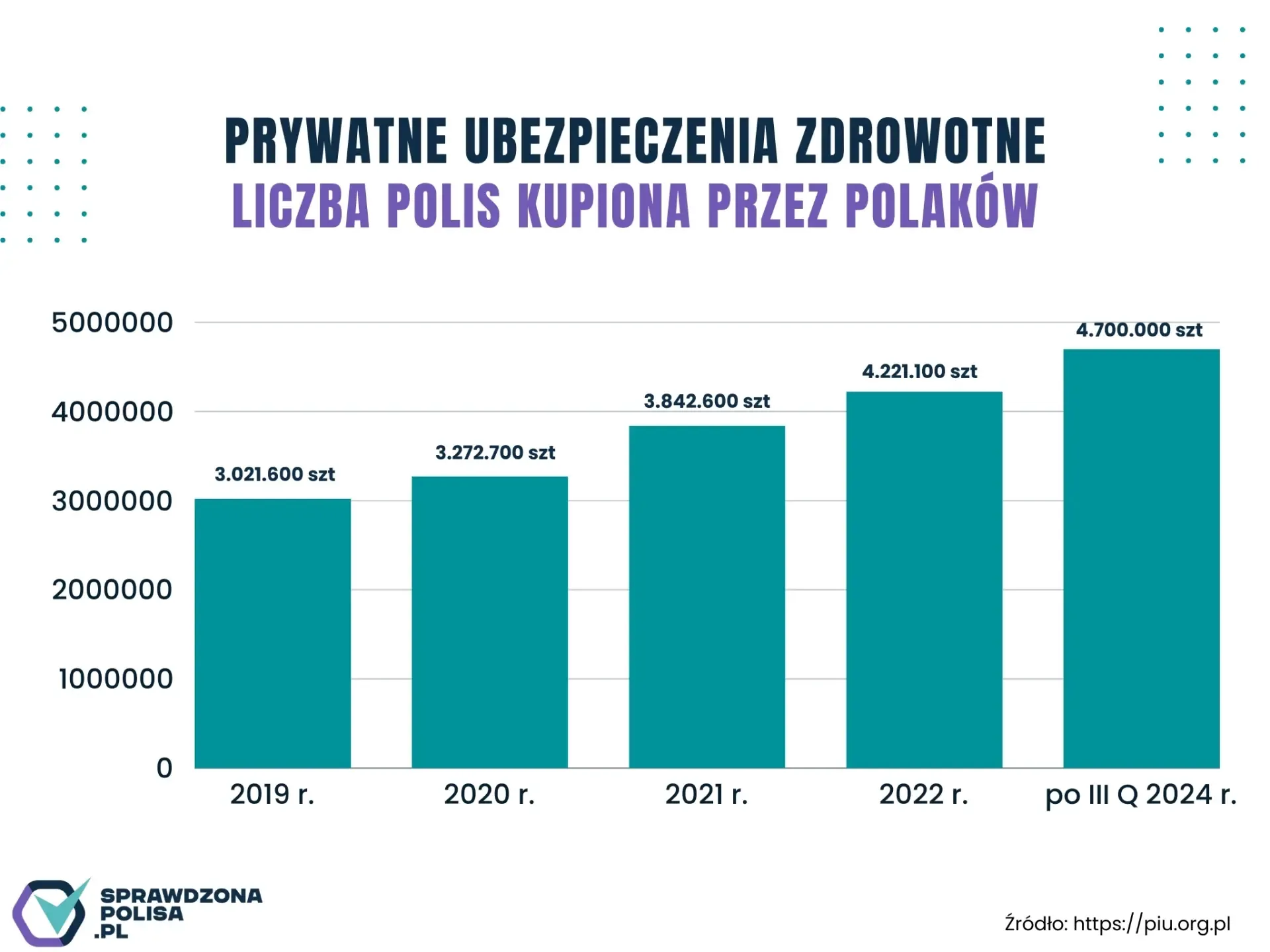

Jak rozwija się polski rynek ubezpieczeń zdrowotnych?

Rynek prywatnej opieki zdrowotnej dynamicznie rozwija się rok do roku. Widać to zwłaszcza po okresie pandemii, gdy powróciliśmy do życia sprzed lockdownu i zaczęliśmy nadrabiać zaległości, również w związku ze stanem naszego zdrowia. Ten skumulowany powrót mocno nadwyrężył wydolność publicznego systemu opieki zdrowotnej. Trzeba jednak dodać, że nie tylko nasz system opieki zdrowotnej jest temu winny:

|

Jak podaje NFZ: w 2023 roku liczba nieodwołanych wizyt wyniosła prawie 1,3 miliona! |

Ludzie coraz bardziej świadomi ułomności państwowej służby zdrowia i równocześnie coraz szerszej oferty ubezpieczycieli dającej możliwość otrzymania szybkiej pomocy w komfortowych warunkach, chętnie kupują takie polisy także ze względu na przystępną cenę.

Jak pokazują dane Polskiej Izby Ubezpieczeń, po III kwartałach 2023 roku, prywatne ubezpieczenie zdrowotne miało wykupione blisko 4,7 miliona Polaków, co daje wzrost o prawie 15% w porównaniu z analogicznym okresem 2022 roku.

Jakie są rodzaje ubezpieczeń zdrowotnych?

Jak już wspomnieliśmy, rynek ubezpieczeń zdrowotnych rozwija się i mogą to być różne formy ochrony. Może to być umowa na leczenie u różnego rodzaju lekarzy i możliwość skierowania na najpopularniejsze badania (abonamenty, plany medyczne), może to być leczenie specjalistyczne poważnych chorób (Best Doctors, Medycyna bez granic) albo wypłata środków w przypadku zdiagnozowania np. nowotworu, które można przeznaczyć na leczenia, ale także na bieżące wydatki związane z codziennością, gdy przez chorobę nie możemy pracować.

Najprościej mówiąc, możemy rozróżnić cztery typu prywatnych ubezpieczeń:

- Pakiety medyczne dające dostęp do lekarzy specjalistów i badania

- Pokrycie kosztów badań w przypadku poważnego zachorowania, takiego jak udar, czy zawał nowotwór

- Wypłata pieniędzy, np w przypadku wykrycia nowotworu

- Kompleksowe leczenie za granicą w przypadku poważnego zachorowania

Najpopularniejsze są oczywiście pakiety medyczne i abonamenty, które dają dostęp do lekarza internisty czy pediatry, konsultacji z lekarzami specjalistami, także dostęp do zabiegów ambulatoryjnych i badań, a nawet rehabilitacji czy szczepień. Zakres ubezpieczenia zależy oczywiście od wyboru pakietu i formy ochrony (indywidualna, rodzinna, partnerska).

Prywatne ubezpieczenie zdrowotne a abonament medyczny

Polisa zdrowotna oferowana przez towarzystwo ubezpieczeniowe może być kojarzona z abonamentami medycznymi proponowanymi przez największe sieci przychodni i klinik lekarskich. Czy to to samo? Jeśli nie, to czym się różnią?

Abonamenty medyczne są jednym z najpopularniejszych benefitów pracowniczych w zakładach pracy. Oferowane są przez konkretną sieć przychodni, takich jak Lux Med, Medicover czy Enel-Med.

Abonament medyczny może ograniczać pacjentów do korzystania tylko z usług dostawców znajdujących się w określonej sieci przychodni. W przypadku braku dostępności usług medycznych w sieci, pacjenci mogą być zmuszeni do pokrycia kosztów leczenia samodzielnie.

W związku z powyższym niektóre plany abonamentowe mogą ograniczać dostęp do usług medycznych ze względu na miejsce zamieszkania , zwłaszcza osobom z mniejszych miejscowości i wsi. Ubezpieczenia zdrowotne częściej umożliwiają skorzystanie z placówek w rejonie, w którym mieszkamy lub ubezpieczyciel wypłaci nam określoną kwotę pieniędzy za wizytę u lekarza specjalisty, gdy nie jest w stanie zapewnić nam wizyty, na którą chcemy się zapisać.

Jak wybrać najlepsze prywatne ubezpieczenie zdrowotne? Przykłady polis!

Prywatne ubezpieczenie zdrowotne – UNIQA Plan Medyczny

Jeśli szukasz opieki medycznej na wysokim poziomie, prowadzonej w komfortowych warunkach, z miłą obsługą i krótkimi terminami oczekiwania na termin wizyty, to pakiet lub abonament medyczny jest właśnie tym, co idealnie spełni Twoje oczekiwania.

W prywatnych klinikach czekają na Ciebie wszelkiej maści specjaliści, wysokiej klasy, nowoczesny sprzęt diagnostyczny i laboratoria. Oprócz podstawowej opieki zdrowotnej - w zależności od wykupionego pakietu - możesz liczyć także na pomoc telefoniczną, konsultacje zdalne, wizyty domowe, na przykład do chorego dziecka, rehabilitację, czy szczepienia na grypę.

Przykładem ciekawego rozwiązania w tym zakresie jest nowe ubezpieczenie od towarzystwa ubezpieczeniowego UNIQA o nazwie Plan Medyczny. Świeżo wprowadzony produkt, który oferuje całkiem innowacyjne spojrzenie na tę formę ochrony.

Przede wszystkim firma chce utrzymać wysoki standard, jeśli chodzi o czas dostępności do lekarzy i badań, a wynoszą one:

- telekonsultacje z lekarzem rodzinnym lub pediatrą w ciągu maksymalnie 4 godzin od zgłoszenia przez całą dobę,

- telekonsultacje z lekarzami innych specjalności w ciągu 3 dni roboczych,

- stacjonarne konsultacje z internistą, lekarzem rodzinnym i pediatrą w ciągu 2 dni roboczych,

- konsultacje ze specjalistami bez skierowania w ciągu 5 dni roboczych,

Współpracuje z Partnerem Telemedi, który oferuje możliwość skorzystania z ponad 2200 placówek. Wykaz aktualnych placówek własnych i współpracujących znajdziecie tutaj:

https://telemedi.com/pl/wykaz-placowek-ambulatoryjnych/

Nowym podejściem jest kwestia dopłaty:

- za każdą wizytę u lekarza lub za wizytę domową – dopłacicie 40 zł

- za badania diagnostyki obrazowej specjalistycznej, typu tomograf komputerowy, czy rezonans magnetyczny – 140 zł

Telekonsultacje, zabiegi ambulatoryjne czy diagnostyka obrazowa typu RTG, USG pozostają bez dopłat. Dzięki temu podejściu ubezpieczyciel chce dotrzymać deklarowanego czasu organizacji wizyt, a brak terminów czy długi czas oczekiwania również na wizyty u lekarzy prywatnych są jedną z głównych bolączek pacjentów.

Jakie są korzyści z tytułu tego ubezpieczenia, pomimo wyżej wymienionych dopłat?

Korzyści w ubezpieczeniu zdrowotnym UNIQA „Plan Medyczny”

- Szeroki zakres specjalistów już w pakiecie podstawowym – 16 dla dorosłych i 12 dla dzieci, w tym ginekolog, alergolog, dermatolog, kardiolog, neurolog, okulista, onkolog, endokrynolog, ortopeda, laryngolog, chirurg ogólny i inni.

- Bardzo szybki czas realizacji wizyty (2 dni robocze internista, pediatra; 5 dni specjalista) i błyskawiczny czas telekonsultacji z internistą i pediatrą (3 – 4h od zgłoszenia).

- Duża ilość placówek własnych i współpracujących na terenie całej Polski, w tym w mniejszych miejscowościach.

- W wyższym pakiecie nielimitowane wizyty u psychologa i psychiatry, a więc osoby wymagające terapii, mogą ustawić cały cykl spotkań bez obawy o wyczerpanie limitu wizyt.

- Brak ankiety medycznej - osoby z historią chorobową mają szansę na objęcie ochroną ubezpieczeniową.

- 3 możliwe formy ubezpieczenia – Indywidualna, Rodzinna i Partnerska (w tym rodzic z dzieckiem albo związki nieformalne).

- W wyższym pakiecie 20 zabiegów rehabilitacyjnych.

- Niskie składki:

|

Wariant podstawowy |

Wariant rozszerzony |

|

|

Forma indywidualna |

72 zł |

165 zł |

|

Forma rodzinna |

144 zł |

330 zł |

|

Forma partnerska |

216 zł |

495 zł |

Nowotwór, udar, zawał – SALTUS Kuracja

W przypadku podejrzenia zachorowania na raka, wystąpienia stanu przedzawałowego, czy po udarze mózgu niezwykle ważny jest czas reakcji. W obecnej rzeczywistości oczekiwanie na dostęp do badań i specjalistów z NFZ może trwać tygodniami, jak nie miesiącami. Dopóki jesteśmy zdrowi, możemy się przed tym zabezpieczyć. Towarzystwo ubezpieczeń Saltus oferuje produkt o nazwie Kuracja – w każdym z czterech wariantów mamy do dyspozycji całe mnóstwo badań bez limitów w ciągu roku, dodatkowo Ubezpieczony ma łatwy i szybki dostęp do specjalistów - także bez limitów i skierowań oraz usługi wspierające powrót do zdrowia, które obejmują m.in.: dostarczanie leków, opiekę nad dziećmi i osobami niesamodzielnymi, pomoc domową, onkopsychologiczną, pomoc pielęgniarki, transport na badania.

Saltus oferuje 4 pakiety. Trzy dotyczące poszczególnych typów zachorowań i 4 pakiet Combo – zawierające wszystko, co 3 pakiety razem złożone.

|

Pakiet |

NNW | Zawał, udar mózgu | Nowotwór |

Pakiet 1+2+3 |

|

Składka miesięczna |

17 zł |

29 zł |

25 zł |

69 zł |

|

Składka roczna |

204 zł |

348 zł |

300 zł |

828 zł |

Więcej przeczytasz tutaj: Ubezpieczenie Saltus Kuracja

Do 2 milionów Euro na leczenie – UNIQA Medycyna bez granic

Możemy to śmiało i bez chwili wahania powiedzieć - nie ma lepszego ubezpieczenia w przypadku wykrycia nowotworu złośliwego niż to, co oferuje ta polisa.

Strony zbiórek są pełne dramatycznych próśb o wsparcie finansowe na leczenie ciężkich chorób u dzieci i dorosłych. Zbierane są środki na nierefundowane leki i terapie, które mogą być ostatnią szansą na wyleczenie. To straszna sytuacja, która potężnie wpływa na całą rodzinę – z jednej strony trzeba nieustająco zbierać pieniądze na leczenie, z drugiej finanse na utrzymanie rodziny drastycznie się kurczą – zwłaszcza, gdy zachoruje jedna z osób zarabiających na dom. Jeśli boisz się takiej sytuacji – towarzystwo ubezpieczeń UNIQA przygotowało specjalną ofertę o nazwie „Medycyna bez granic”. Zarówno dla dzieci (ze składką połowę niższą), jak i dorosłych.

Ubezpieczenie zapewnia Ci pokrycie kosztów leczenia w najlepszych klinikach na świecie, transport medyczny, pobyt w hotelu i inne niezbędne elementy do wartości 2 milionów euro w razie nowotworu, przeszczepu szpiku kostnego, przeszczepu narządów, wszczepienia by-passów, operacji naprawczej zastawki serca lub zabiegów neurochirurgicznych. |

Jest to ubezpieczenie znane również pod nazwą Best Doctors w Allianz, czy Global Doctors w firmie Ergo Hestia. Further Underwriting International S.L.U., to podmiot organizujący i realizujący na naszą rzecz świadczenia we wszystkich tych produktach, niezależnie od tego w jakiej firmie się ubezpieczysz. A więc dlaczego UNIQA, a nie Hestia czy Allianz? Ponieważ UNIQA daje od siebie jeden dodatkowy, ale niezwykle ważny element ochrony – wstępną diagnozę.

Żadne z ubezpieczeń sprzedawane przez ubezpieczycieli we współpracy z Further nie zacznie działać, dopóki na piśmie nie wybrzmi „nowotwór złośliwy”. Wtedy rusza machina. Ale jeśli wychodzicie od lekarza z opisem „podejrzenie”, „zmiana do dalszej pilnej diagnozy” itp., nie możecie jeszcze skorzystać z ochrony. Wpadacie w zwykłą kolejkę diagnozowania, czekacie dni, a nawet tygodnie na kolejne wizyty i badania w ramach NFZ lub pilnie próbujecie zorganizować coś szybciej prywatnie i na własną rękę. Co też nie jest łatwe.

W przypadku ubezpieczyciela UNIQA, gdy tylko pojawi się jakieś podejrzenie zmian nowotworowych (lub innych chorób objętych ochroną), macie 3 tys zł na niezbędne badania i konsultacje z lekarzami specjalistami, do których wizyta zostanie zorganizowana nie dłużej niż w ciągu 5 dni roboczych. To pozwoli wykluczyć zagrożenie albo przyspieszy uruchomienie polisy.

Więcej przeczytasz tutaj: Uniqa Medycyna Bez Granic

Wypłata środków w przypadku poważnego zachorowania – GENERALI Pakiet nowotworowy

Czasami w przypadku ciężkiego zachorowania, równie ważne co pilne rozpoczęcie leczenia jest zorganizowanie środków na życie. Mimo choroby trzeba płacić kredyty, czynsz, rachunki, kupić jedzenie czy inne przedmioty codziennego użytku. Szczególnie dramatyczna sytuacja jest, gdy zaczyna chorować jedyny żywiciel rodziny. O ile etat chroni w jakiś sposób w takiej kryzysowej sytuacji, tak osoby na własnej działalności gospodarczej, czy na umowach zlecenie bądź o dzieło zostają praktycznie bez wsparcia. Dlatego warto pomyśleć także o tej formie wsparcia dla siebie i rodziny. Kupujemy ubezpieczenie na życie, aby zabezpieczyć rodzinę, gdyby nas zabrakło, ale co w sytuacji, gdy jesteśmy, żyjemy, ale wymagamy pomocy, nie mamy możliwości pracować?

Generali stworzyło Pakiet nowotworowy składający się z 3 klauzul:

1. Wypłata środków – od 10.000 do 1.000.000 zł z następującym podziałem:

- Nowotwór złośliwy przedinwazyjny (in situ) – 20% sumy ubezpieczenia

- Łagodny nowotwór wewnątrzczaszkowy, nowotwór inwazyjny w I stopniu zaawansowania zgodnie z lub wystąpienie przewlekłej białaczki limfocytowej w stopniu zaawansowania mniejszym niż II – 50% sumy ubezpieczenia

- Nowotwór o wyższym stopniu zaawansowania niż ww. oraz nowotwór złośliwy inwazyjny ośrodkowego układu nerwowego – 100% sumy ubezpieczenia

Co warto zaznaczyć - na polisie możemy ubezpieczyć zarówno rodzica, jak i dzieci. Dzieci ubezpieczonego objęte są tą samą sumą ubezpieczenia i świadczeniem w cenie SKŁADKI (z wyjątkiem klauzuli „Druga opinia medyczna dla Ubezpieczonego”).

2. Assistance na wypadek nowotworu dla Ubezpieczonego lub jego Dzieci

To zestaw podstawowych usług z niewielkimi limitami, raczej na wsparcie w pierwszych ciężkich chwilach. Są tam między innymi

- Druga opinia medyczna do 5000 zł

- Badania genetyczne dla dzieci po zdiagnozowaniu nowotworu

- 2 telekonsultacje z lekarzem,

- 5 wizyt u onkopsychologa, limit 1000 zł

- 3 wizyty pielęgniarki po hospitalizacji, limit 300 zł

- 10h pomocy domowej, limit 500 zł

- 2 razy transport medyczny, limit 1000 zł i max 350 km każdy

- Organizacja leków, sprzętu rehabilitacyjnego i inne

2. Druga opinia medyczna

Jeżeli u Ubezpieczonego rozpoznano chorobę lub uszkodzenie ciała powodujące trwałą, krytyczną, nieodwracalną utratę zdrowia, takie jak: ciężkie oparzenie, niewydolność nerek, operacja zastawek serca, nowotwór złośliwy, stwardnienie rozsiane, śpiączka, udar, utrata mowy, słuchu czy wzroku i inne, wtedy ubezpieczyciel organizuje Drugą opinię medyczną. Ten element dotyczy tylko osoby dorosłej, bez dzieci objętych ochroną ubezpieczeniową na polisie wraz z rodzicem.

Wysokość składki miesięcznej zależna jest od sumy ubezpieczenia i od wieku. Przykładowo:

|

Wiek klienta |

SU 50.000 zł |

100.000 zł |

|

30 lat |

22,50 zł |

34,98 zł |

|

35 lat |

31,10 zł |

52,17 zł |

|

40 lat |

44,87 zł |

79,72 zł |

|

45 lat |

63,18 zł |

116,33 zł |

|

50 lat |

86,37 zł |

162,71 zł |

|

55 lat |

116,37 zł |

222,71 zł |

|

60 lat |

170,26 zł |

330,49 zł |

Jak widzicie, rynek oferuje coraz ciekawsze i korzystniejsze produkty na wypadek zachorowania. Od klasycznych i najbardziej rozpowszechnionych pakietów medycznych, po luksusowe i najnowocześniejsze formy leczenia poważnych zachorowań, jakim jest Medycyna bez granic, czy wsparcie finansowe od Generali, gdy nowotwór zostanie zdiagnozowany.

Ubezpieczenie na wypadek poważnego zachorowania, z którego najbardziej obawiamy się chyba nowotworu złośliwego, ma wiele korzyści i może stanowić ważną formę zabezpieczenia finansowego oraz emocjonalnego dla siebie i swoich bliskich. Ale! Pamiętajcie – jeśli już zachorujecie, praktycznie na zawsze zostaniecie wykluczeni z możliwości objęcia ochroną ubezpieczeniową w tym zakresie. Dlatego nie zwlekajcie!

Oto kilka powodów, dla których warto się ubezpieczyć na wypadek poważnego zachorowania:

- Ochrona finansowa: Leczenie poważnych chorób, takich jak nowotwór, może generować ogromne koszty, które mogą znacznie obciążyć finanse osobiste i rodzinne. Ubezpieczenie zdrowotne może pokryć część lub wszystkie te koszty, w zależności od zakresu polisy i warunków ubezpieczenia, co może zapobiec znacznemu zadłużeniu się, czy też utracie oszczędności życiowych.

- Dostęp do wysokiej jakości opieki zdrowotnej: Posiadając ubezpieczenie zdrowotne, można mieć dostęp do wysokiej jakości opieki medycznej, w tym do specjalistów, leków, procedur diagnostycznych i terapeutycznych, które mogą być niezbędne w leczeniu nowotworów.

- Szybszy dostęp do leczenia: Ubezpieczenie zdrowotne może zapewnić szybszy dostęp do niezbędnych procedur diagnostycznych i leczenia, co jest kluczowe w przypadku nowotworów, gdzie szybkie rozpoznanie i interwencja mogą być decydujące dla szans na wyleczenie.

- Pomoc w codziennym funkcjonowaniu: Ubezpieczenie zdrowotne może pokryć koszty terapii rehabilitacyjnej, opieki paliatywnej, opieki domowej czy też świadczenia innych usług, które mogą pomóc w codziennym funkcjonowaniu pacjenta i jego rodzin.

- Spokój emocjonalny: Posiadanie ubezpieczenia zdrowotnego na wypadek poważnego zachorowania może przynieść poczucie bezpieczeństwa i spokoju emocjonalnego zarówno dla osoby ubezpieczonej, jak i dla jej bliskich, gdyż wiedzą, że w razie potrzeby będą mieli dostęp do potrzebnej opieki bez nadmiernego obciążenia finansowego.

Co warto wiedzieć o prywatnym ubezpieczeniu zdrowotnym? Sekcja FAQ!

Na czym polega prywatne ubezpieczenie zdrowotne?

Prywatne ubezpieczenie zdrowotne może zapewnić większą elastyczność i kontrolę nad wyborem sposobów leczenia oraz szybszy dostęp do usług medycznych w porównaniu do publicznych systemów opieki zdrowotnej. Prywatne ubezpieczenie zdrowotne to rodzaj polisy oferowanej przez firmy ubezpieczeniowe, która zapewnia ochronę zdrowotną w zamian za regularnie płacone składki. Zazwyczaj są to polisy ukierunkowane na wsparcie i pomoc w trakcie diagnozowania choroby i naszego leczenia. W zależności od produktu ubezpieczeniowego, ochrona może przybrać różne formy, na przykład oferuje dostęp do szerokiego wachlarza badań i lekarzy specjalistów w wybranych placówkach medycznych albo skupia się na pomocy w leczeniu po zdiagnozowaniu poważnego zachorowania. Z założenia ubezpieczenia te mają podnieść komfort leczenia, otworzyć drogę do szybszych i lepszych metod opieki zdrowotnej, ale nie zastępują NFZ.

Jakie są rodzaje ubezpieczeń zdrowotnych?

Istnieje kilka rodzajów ubezpieczeń zdrowotnych, z których każde ma swoje cechy charakterystyczne i unikalne zalety. Oto najczęściej spotykane rodzaje ubezpieczeń zdrowotnych:

- Pakiety medyczne dające dostęp do lekarzy specjalistów i badań,

- Pokrycie kosztów badań w przypadku poważnego zachorowania, takiego jak udar, zawał czy nowotwór,

- Wypłata pieniędzy w przypadku poważnego zachorowania, na przykład w przypadku wykrycia nowotworu złośliwego,

- Kompleksowe leczenie, w tym za granicą, w przypadku poważnego zachorowania.

Kiedy prywatne ubezpieczenie zdrowotne to dobry pomysł?

Szukaj ubezpieczenia zdrowotnego wtedy, gdy jesteś… zdrowy. Pamiętaj, że większość ubezpieczycieli musi optymalizować koszty i przed przyjęciem do ochrony poprosi o wypełnienie ankiety medycznej.

Osoby chore, po długotrwałym zwolnieniu, czy hospitalizacji z przyczyn zdrowotnych najprawdopodobniej zostaną odrzucone lub będą musiały dostarczyć dokumentację medyczną. Na szczęście nie wszystkie oferty ubezpieczycieli i ich kryteria przyjęcia są takie same.

Gdy masz już historię chorobową i boisz się, że wyklucza Cię z leczenia np. przebyty nowotwór, cukrzyca, czy nadciśnienie, nie poddawaj się - z trudnym przypadkiem zwróć się do doradcy i poproś o przejrzenie obecnych ofert na rynku – być może jest ubezpieczyciel, który przyjmie Cię do ubezpieczenia zdrowotnego. Podobna sytuacja ma miejsce w przypadku ciąży – nie każdy plan medyczny ma karencję i wyklucza kobiety z korzystania z pakietu medycznego i wizyt u ginekologa czy badań. Nie masz pewności co wybrać? Skontaktuj się z nami!

Jakie ubezpieczenie zdrowotne wybrać?

Wybór odpowiedniego ubezpieczenia zdrowotnego może być trudny, zwłaszcza gdy nie orientujemy się co oferuje rynek. Nie zawsze cena, znana marka, czy piękny folder reklamowy to wystarczające motywy do wyboru danej oferty. Co więc powinno wpłynąć na naszą decyzję?

Na pewno pomocne będzie, jak dokonasz analizy i odpowiesz sobie na poniższe pytania:

- Oceń swoje potrzeby zdrowotne: przemyśl swoje aktualne i przyszłe potrzeby zdrowotne, włączając w to choroby przewlekłe, planowane zabiegi, wizyty u specjalistów i opiekę długoterminową. Pod tym kątem - w ofertach ubezpieczeń, które bierzesz pod uwagę - sprawdź do jakich badań będziesz mieć dostęp, jakich lekarzy specjalistów i w jakim terminie gwarantuje Ci ubezpieczyciel.

- Przeanalizuj swoje finanse: Zastanów się, ile możesz wydać miesięczne, aby znaleźć plan, który jest dla ciebie przystępny i który będziesz mógł utrzymać, nawet pomimo gorszych miesięcy pod względem płynności finansowej.

- Zbadaj różne rodzaje planów: Istnieje wiele rodzajów ubezpieczeń zdrowotnych, takich jak zabezpieczenie na wypadek poważnego zachorowania, czy pakiety medyczne różniące się pomiędzy sobą ilością dostępnych usług, rozszerzeniem, np. o badania profilaktyczne, szczepienie, czy rehabilitację. Plany medyczne mogą się różnić między sobą również sposobem objęcia ochroną:

- Plany indywidualne,

- plany rodzinne (opłacalne przy większej ilości dzieci),

- plany dla partnerów (również żyjących w związkach nieformalnych),

- plany dla samotnego rodzica z dzieckiem.

- Sprawdź dostęp do lekarzy i placówek w swojej okolicy: Jeśli masz już lekarza lub placówkę medyczną, z których usług chcesz korzystać, upewnij się, że są oni w sieci dostawców planu, który rozważasz.

- Zbadaj zakres usług: Sprawdź, jakie usługi medyczne są pokrywane przez plan, w tym wizyty u lekarza pierwszego kontaktu, specjalistów, procedury diagnostyczne, leczenie szpitalne, leki na receptę, rehabilitację i opiekę długoterminową. Sprawdź ewentualne limity i dopłaty, ale także deklarowany czas, w jakim będzie zorganizowana wizyta czy badanie.

- Przeczytaj warunki umowy: Zapoznaj się ze wszystkimi warunkami umowy, w tym z limitem rocznych kosztów, współpłatami, limitami opłat, procedurami składania roszczeń.

- Skonsultuj się z ekspertem: Jeśli masz trudności z wyborem, skonsultuj się z naszym doradcą, który pomoże znaleźć Ci plan najlepiej odpowiadający Twoim potrzebom i budżetowi. [link do formularza kontaktowego]

Pamiętaj, że wybór ubezpieczenia zdrowotnego to ważna decyzja, dlatego warto poświęcić czas na dokładne zbadanie różnych opcji i wybranie planu, który zapewni ci najlepszą ochronę zdrowotną.

Ile kosztuje prywatne ubezpieczenie zdrowotne?

Oczywiście nie ma prostej i jednoznacznej odpowiedzi na to pytanie. Ubezpieczenie zdrowotne kosztuje mniej lub więcej, w zależności od rozbudowania zakresu, jaki oferuje ale też wieku osoby kupującej polisę.

- Proste, podstawowe pakiety mogą kosztować kilkadziesiąt złotych miesięcznie i zapewniać ograniczony dostęp do badań i kilku, kilkunastu lekarzy specjalistów.

- Wyższe pakiety, zazwyczaj rozbudowane o rehabilitację, opiekę stomatologiczną, znacznie szerszy katalog lekarzy i badań to koszt stu kilkudziesięciu do około dwustu kilkudziesięciu złotych.

- Najdroższe są pakiety w wariancie rodzinnym, które najczęściej obejmują rodziców i wszystkie dzieci. Te kosztują od trzystu do czterystu kilkudziesięciu złotych.

Osobno trzeba podejść do tematu cen ubezpieczeń zdrowotnych zajmujących się wypłatą pieniędzy po wykryciu poważnego zachorowania, bo tutaj składka zależy najczęściej i od wieku i od sumy, na jaką się ubezpieczamy. I może to być miesięczna kwota liczona dla 30-latków w okolicach 100-200 zł a dla 40-50 latków od 300-500 zł.

Jest też jedna z najlepszych polis na wypadek poważnego zachorowania, jakim jest nowotwór (i kilka innych chorób), czyli Medycyna bez Granic, Best Doctors czy Global Doctors obsługiwana przez Further Underwriting International S.L.U. Tu składka kosztuje +/- 100-116 zł miesięcznie i jest to jedna z najlepszych proporcji ceny do tego, co nam to ubezpieczenie oferuje. Czytaj więcej: https://sprawdzonapolisa.pl/uniqa/medycyna-bez-granic

Co powinno zawierać dobre ubezpieczenie zdrowotne?

Jeśli chodzi o pakiety medyczne, dobre ubezpieczenie zdrowotne powinno zawierać kilka kluczowych elementów, które zapewnią kompleksową ochronę dla ubezpieczonego. Na co zwrócić uwagę przy wyborze prywatnej polisy zdrowotnej?

Oto kilka ważnych cech, które powinny być obecne w dobrym ubezpieczeniu zdrowotnym:

- Szeroki zakres: Plan powinien oferować szeroki zakres usług medycznych, w tym:

- dostęp do badań, które umożliwią postawienie szybkiej diagnozy i rozpoczęcie leczenia, w tym diagnostyka laboratoryjna, obrazowa (RTG, USG) i obrazowa specjalistyczna (TK, MR).

- wizyty u lekarzy co najmniej kilkunastu najważniejszych specjalizacji, takich jak laryngolog, ortopeda, onkolog, kardiolog, pediatra, chirurg, ginekolog, dermatolog, okulista, urolog. Warto sprawdzić, czy jest tam dostępny również psychiatra i psycholog.

- Brak limitów na wizyty i ilość badań. A jeśli takowe limity są, sprawdź, czy nie są dla Ciebie za niskie (np. 3-4 w roku),

- rehabilitacja,

- badania profilaktyczne, szczepienia.

- Krótki czas organizacji danej wizyty czy usługi – w najpilniejszych przypadkach powinna być możliwość umówienia się na telekonsultację w ciągu maksymalnie kilku godzin od zgłoszenia. Czas oczekiwania na lekarza internistę, pediatrę to 2-3 dni, a do lekarza specjalisty nie dłużej niż 5-7 dni roboczych. Podobnie rzecz się ma ze specjalistycznymi badaniami – na wizytę nie powinniśmy czekać dłużej niż kila dni.

- Dostęp do różnych placówek lub refundacja wizyty u specjalisty – ważne jest, aby nie zamykać się na usługi jednej sieci przychodni. Szukaj ubezpieczenia, gdzie w Twojej okolicy swoje praktyki oferuje kilka różnych placówek i lekarzy. W przeciwnym wypadku na każdą wizytę będziesz jechać do najbliższego dużego miasta. Drugim rozwiązaniem jest refundacja kosztu wizyty u lekarza, do którego się udasz, a z którym ubezpieczyciel nie współpracuje, jednak rzadko kiedy taka refundacja pokrywa pełny koszt wizyty.